息差下行触底,区域行风险压力升级

息差下行触底,区域行风险压力升级

蒙格斯智库 2023-06-20

蒙格斯调查之十:中国保险业调查报告

蒙格斯智库

时间:2019-11-04

随着中国经济进入新常态,中国保险业自身也在不断的调整变化之中,出现了新趋势与新问题。

新趋势:

占主导地位的传统保险商业模式外,银保模式也开始占据重要的地位,互联网模式也越来越被探索和使用。香港保险产品的研发设计一直走在前列,香港保险产品的一些衍生交易需求也催生出了如保险融资、保险贴现、保险逆按揭等保险金融创新。科技对现实世界的改变往往超出人的想象力,金融科技的兴起在潜移默化中改变着保险行业各个环节的业态。

新问题:

保险银行化导致保险脱离了保险姓“保”这一本质基础,如果保险产品以融资为主要目的,会引发一连串的金融问题,影响金融市场稳定。保险业整体赔付率有上升的迹象,这需要保险公司在精算的基础上对赔付做出更精确的预判。多年来保险资管公司作为保险公司的资产管理总部,主要管理着保险公司自有资金,与市场竞争脱节,在保险新政的指引下,未来如何同券商资管、公募基金进行竞争,需要引起足够的重视。

《蒙格斯调查之十:中国保险业调查报告》是基于中国经济进入新常态,保险行业整体增速放缓这一现实背景,对保险行业进行的多维度、多视角的分析报告。调查从保险产品设计与金融化应用、保险银行化、保险赔付、保险科技、保险资产管理等多方面展现行业现实情况,深挖行业所面对的各种问题,以期能够为行业在新时代面临的风险与机遇提供前瞻对策与建议。

(购买报告附赠原始数据及数据分析光盘)

报告正文目录及图表目录如下:

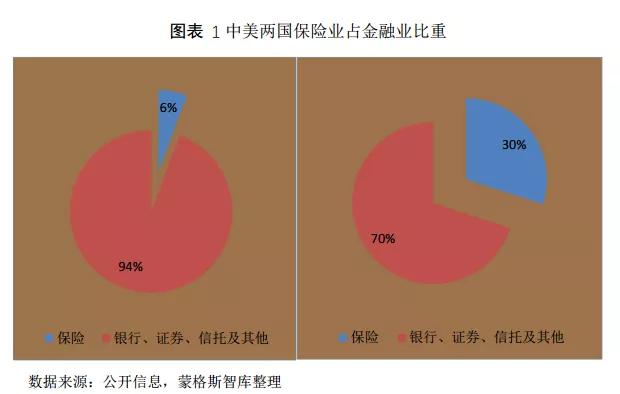

1、中国保险业占金融资产比重偏低

保险业占整个金融业的比重是衡量保险业发展水平的一个重要度量,2018年我国保险业在金融中占比明显偏低只有6%,像美国这样的金融市场较为成熟的发达经济体中,保险行业资产会占到整个金融行业资产的30%左右。

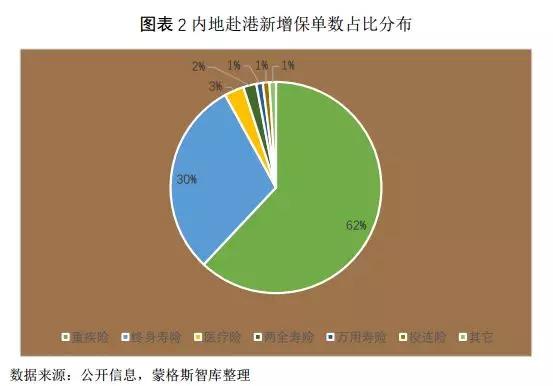

2、内地资金配置香港保险市场情况

从2018年内地赴港新增保单数占比分布看,内地赴港购买重疾险的数量最多,2018年占比为62%,高于2017年59%,展现出香港重疾险对内地客户较强的吸引力。其次为终身寿险,占比30%,较2017年32%有所下降。

3、总体看保险赔付有上升迹象

从年度数据看,随着保险市场总量的增长,保费和赔付总额都出现和明显的上涨,2016年开始,环比双双下滑。2018年在保费收入环比继续下滑的情况下,增长率已经下滑到个位数字,不到4%,赔付环比却出现了比较快速的回升,从2017年的6.34%回升到2018年的10%。

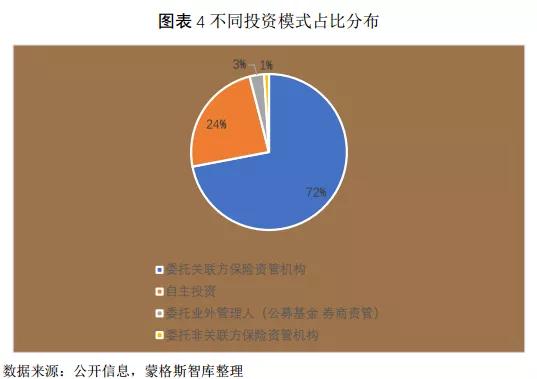

4、委托关联方资管机构是保险公司资产管理的主要模式

保险行业已经形成了以保险机构为主,业外受托管理机构为辅的基本管理模式。保险公司的投资模式包括自主投资和委托投资,委托投资包括委托关联方保险资管机构、非关联方保险资管机构、公募基金管理公司和证券资管公司,委托关联方保险资管机构是保险公司当前的主流选择。

5、保险产品理财化危害多

①保险定价原则

保险是典型的“负债驱动资产”型投资,也就是保险公司先设计保险产品,然后再根据保险产品负债给付的一些特点去匹配合适的资产。比如:一款存期为10年的寿险,保险公司在收到保费后,大部分的保险支出是发生在10年以后,因此保险公司就要去市场上寻找投资期为10年、收益能够满足这个寿险需求的投资资产,比如10年期债券。这种投资方式更加注重资产和负债的匹配状况,因此对保险公司的经营风险较小。

②违反保险规律的保险定价

“资产驱动负债”型投资,保险公司通过高收益的万能险迅速做大保费规模,然后再将收集来的保费投资房地产、信托,上市公司股票。这种投资方式形成了比较严重的资产负债期限错配,比如:短期的万能险投资长期的房地产等投资项目。

③“资产驱动负债”型投资危害

资产错配风险

为了覆盖保险高额融资成本,造成短期险种投资长期化,要承受债市违约风险、股市波动风险,因此给保险公司的经营带来很大风险。

扰乱市场秩序

保险公司可能利用万能险“吸来”的巨额资金操纵股票,甚至到二级市场上去举牌上市公司,造成各种投机活动盛行。

1、建立高效商业模式

在传统保险模式下,增员和留存是永恒的主题,也是传统保险模式发展的重中之重;银保模式下保险公司要和银行建立银保战略合作关系,保营销人员同理财经理深度合作;对于互联网模式保险公司要量力而行,根据自身的经济实力,有节奏有步骤地进行尝试和推进。

2、学习香港保险产品的创新元素

保险产品设计上面要下深功夫,深入市场调研,学习香港保险的先进经验,学习并开发出符合内地市场的保险产品;在保险产品金融化应用方面,对保费融资、保险贴现、保单逆按揭等保险衍生交易进行前瞻布局。

3、在精算的基础上严控赔付

我国人口老龄化日益严重,人寿保单和重疾保单慢慢进入赔付高峰期,保险公司要合理预估发生概率,尽量做到理赔金额×发生概率=理赔金额×发生率=赔付金额。

4、建设“保险+科技”生态

现有的科技因素已经开始渗透保险业,正在一点点改变保险业的原有范式,保险企业应该深入研究这些不同的科技要素,有机的融合进保险业态中,未来谁在这方面运用的娴熟,谁就把握科技先机。

5、提升资产管理投资能力是当务之急

现有保险资管产品主要以债权为主,比较单一化,产品设计需要多元化以满足不同投资者的需求。保险资管需要打造一支专业化的投研队伍,专业化的投研队伍是保险资管投资能力提升的基础。保险资管公司的投研应该是多维度的,单一的维度难以满足现代投资的需求。有效风控需要一把手重视,风控委员会由总经理、投资总监、风控总监组成,每个成员都有一票否决权,而不是一言堂,必要时可以召开全体研究部会议讨论,甚至聘请外部顾问。

关注我们

微信公众号二维码

商城微信二维码