《更懂自己——行为认知科学的妙用》

蒙格斯文集之《更懂自己——行为认知科学的妙用》

孙涤 2021-08-09

风险管理与巴塞尔协议(第二十六讲)| 经济资本的基本概念及算法

杨军

时间:2019-09-06

经济资本是在给定的风险容忍水平下, 吸收所有风险产生的潜在损失所要求的成本。有了经济资本, 就为确定某一个地区、某一个行业、某一个产品的风险限额提供了基础。本文摘自中国金融出版社的《风险管理与巴塞尔协议十八讲》第十二讲《经济资本》中的第一节《经济资本的基本概念》(有删改),讲解经济资本的基本概念和算法。

《风险管理与巴塞尔协议十八讲》杨军 著

《风险管理与巴塞尔协议十八讲》杨军 著

银行在经营的过程中,不可避免会产生各种各样的损失,损失有大有小。如果从统计的意义上分析,可以将损失划分为预期损失和非预期损失,非预期损失也可称为意外损失。对于预期损失,可以通过提取损失准备金,提前做好应对的准备,在利润中消化。对于非预期损失,首先要靠利润消化,利润无法消化则要靠资本吸收。因此银行的资本必须要能够吸收非预期损失,否则从财务上讲银行就处于技术性破产的状态。在风险管理中,一定条件下的非预期损失被称为风险资本或者经济资本,经济资本的提法更加普遍一些。经济资本是在给定的风险容忍水平下,吸收所有风险产生的潜在损失所要求的成本。

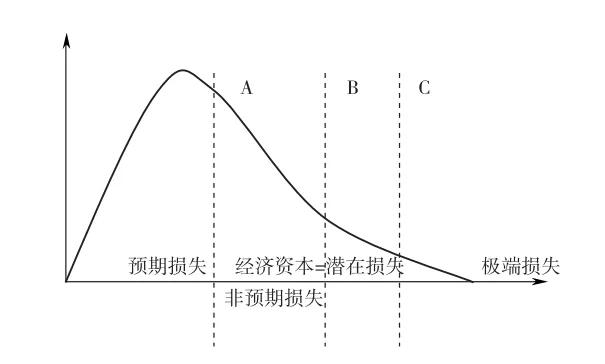

定量描述经济资本的大小一般采用图1 来表述

图1:损失分布概率密度图

图1:损失分布概率密度图

横轴代表损失率;纵轴代表频率;曲线代表损失率的概率密度分布函数;曲线下的面积代表累计的损失;A 线左边的面积代表预期损失(Expected Loss, EL);A 线和B 线之间的面积代表损失的标准差;A 线和C 线之间的面积代表意外损失, 一般是标准差的一定倍数,这部分损失称为经济资本(Economic Capital, EC);C 线右边的面积代表极端损失。

从图1 可以看出,经济资本取决于三个因素:第一, 损失的分布特征,曲线形状对经济资本影响很大。第二, 风险容忍水平,也就是C 线的位置。第三, 损失方差的大小。

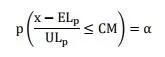

经济资本(风险资本) EC 可以通过下面的公式确定:

上式的含义是, 银行的损失小于预期损失和经济资本的概率为,经济资本EC 是损失标准差的一定倍数, 这个倍数称为资本乘数CM。经济资本等于资本乘数乘组合的损失标准差,因此上面的公式可以改写为

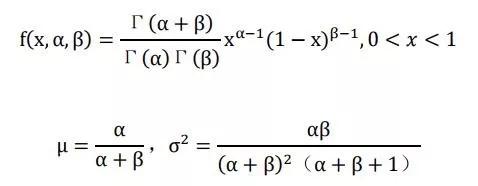

如果确定了损失x的分布特征, 就可以确定经济资本EC。在实践中,损失率大小介于(0, 1), 通常不是正态分布, 表现出偏峰、厚尾的特征,其背后的含义是较小的损失率出现的可能性大, 较大的损失率出现的可能性小, 因此尖峰更靠左一些。一般认为Beta 分布可以很好地模拟损失率的分布, 因此很多银行都采用Beta 函数计算经济资本。Beta 分布的概率密度函数为

准确计量信用风险的最大难点在于贷款损失分布比较复杂,解析分析工具不多,因此采用模拟技术模拟贷款损失的分布,就成为目前计量贷款损失的重要方法。目前模拟信用风险主要有两种方法。

1. 历史模拟法

根据历史上的损失数据, 确定贷款组合的预期损失和非预期损失。预期损失可以通过贷款组合的损失平均值计算。非预期损失的确定比较复杂,因为非预期损失不仅与损失的标准差有关系,而且与损失分布的形状有关系。与正态分布不同,贷款损失的分布具有明显的非对称分布且有明显的肥尾,损失率最大为1,最小为0。在统计学中,Beta 分布可以具备这种特点,概率密度函数是定义在[0, 1] 上的函数族,其密度函数是

对一个贷款组合, 可以计算得到其损失的均值和方差,通过上述列式可以计算得到分布的参数 ,这就可以得到贷款组合的损失分布Beta函数的概率密度函数,根据银行的容忍水平(置信水平、置信区间),可以确定贷款组合的非预期损失。

,这就可以得到贷款组合的损失分布Beta函数的概率密度函数,根据银行的容忍水平(置信水平、置信区间),可以确定贷款组合的非预期损失。

2. 蒙特卡罗法(Monte Carlo)

又称随机抽样或统计试验方法,属于计算数学的一个分支。蒙特卡罗方法的基本原理及思想如下:当所要求解的问题是某种事件出现的概率,或者是某个随机变量的期望值时,可以通过某种试验冶的方法,得到这种事件出现的频率,或者这个随机变数的平均值,并用它们作为问题的解。具体贷款组合的损失分布可以通过蒙特卡罗模拟解决。

蒙特卡罗模拟贷款组合的损失分布分为三个过程:

第一, 产生随机变量。产生的方法很多,用随机数发生器可以做到这一点,高质量的随机数发生器可以做到上百万次、甚至上亿次不重复。假设公司的资产价值取决于两个资产回报,共同因素的回报X 和特质性因素的回报Y,公司的价值为

第二, 建立贷款组合内各个贷款损失的生成函数。一般假设违约损失率LGD 是事先确定的常数,关键分析贷款是否违约。前面已经分析过, 企业是否违约的标准就是企业资产价值是否大于贷款本息。利用贷款期权模型,如果企业资产价值就是第一步产生的随机数,就建立了违约的模型。假设资产价值为 ,则违约。

,则违约。

第三, 根据多次模拟产生的违约损失,得到违约损失的分布。根据损失的分布特征和风险容忍水平,确定经济资本的大小。

蒙格斯智库知识星球是这么一个地方:

1、经济、金融、法律、风险领域很多问题涉及敏感话题,要说透,在微信群和公众号有诸多不便,因此蒙格斯智库借助知识星球这个平台,在合法合规前提下基于观察和原理直言不讳,给读者带来真实而有价值的洞察。

2、蒙格斯智库研究报告前期主要针对机构客户,为了践行知识普惠,现知识星球里免费分享蒙格斯原付费研究报告的节选。

3、蒙格斯智库汇集了经济、金融、法律、风险领域的一流专家学者团队,是分享专家们零散思想火花的地方,也是答疑解惑的地方。

《更懂自己——行为认知科学的妙用》

蒙格斯文集之《更懂自己——行为认知科学的妙用》

孙涤 2021-08-09

涂子沛:《数商》解码智能时代新潮流

大数据先锋思想家涂子沛新书《数商:如何用数据思考和行动,并在智能时代胜出》来袭!其借助全新研究成果,创造性地提出了一个新概念——“数商”。数据是土壤,是基础设施,更是基本生产要素,而数商则是衡量现代人类是否具备数据意识、思维、习惯和数据分析能力的重要尺度,它衡量的是数据化时代的生存逻辑。

涂子沛 2020-07-20

经济学中的哲学之避雷针效应

证券投资是一种综合能力的体现,不仅要学习分析方法和操作技巧,还要了解一些经济规律,充分的认识自己。对于非经济专业的投资者来说,正规的经济学科过于复杂。

MBA智库百科 2019-09-23

关注我们

微信公众号二维码

商城微信二维码