有趣的拍卖——诺贝尔经济学奖获奖论文介绍

首次提出了附加价值模型,为拍卖理论贡献了基础性结论。

蒙格斯报告 2020-10-21

有趣的经济学(第20期)| 巴菲特的成功是运气还是策略?

惟道风险研究院

时间:2018-11-20

关于沃伦·巴菲特(Warren Buffett)和他的投资风格,人们有很多议论和评论,但很少有严谨的实证分析来解释他的表现。巴菲特的成功已成为有关市场效率的辩论的焦点,目前市场效率仍是金融经济的核心。支持有效市场假说的学者认为巴菲特的成功可能只是幸运,但巴菲特在辩论中反驳称,股票市场上不存在许多赢家都来自同一个叫“格雷厄姆和多德”的知识型村庄的巧合(注:本杰明·格雷厄姆和大卫·多德是最早从所有者的角度而不是从交易者的角度来思考投资的先驱者。)。那么巴菲特的成功到底是运气还是投资策略呢?

AQR资产管理公司的Andrea Frazzini、David Kabiller和哥本哈根商学院的Lasse H.Pedersen联合发表在NBER(美国国家经济研究局)的工作论文BUFFETT’S ALPHA(《巴菲特的阿尔法》)取用不同样本数据将市场股票、基金等收益率与巴菲特的公开股票及私有公司作对比,发现巴菲特成功的秘密在于其偏好购买便宜,安全,高质量的股票,结合杠杆的运用从而扩大化收益,同时不可避免地在绝对规模和相对规模的缩减中幸存下来。巴菲特的成功不是靠运气,而是对历史上高回报因素成功实施风险敞口的回报。同时,巴菲特的成功显示这些学术因子的高额回报并非只是纸上谈兵,而是能够实际应用于现实世界的。

衡量市场、规模、价值和动量溢价的标准学术因素无法解释巴菲特的表现,因此迄今为止,他的成功一直是个谜。本文创建了一个投资组合,跟踪巴菲特的市场敞口和主动选股主题,利用与伯克希尔相同的主动风险,作者发现,这种系统性的巴菲特式投资组合的表现与伯克希尔·哈撒韦(Berkshire Hathaway)相当。此外,文章还分别研究了巴菲特的股票收益和作为管理人的收益,以便论证巴菲特的收益大多来自于投资而不是管理,进而得出巴菲特的成功更多地来源于他的投资策略。

本文数据有不同的来源。股票收益数据取自CRSP数据库,资产负债表数据取自Compustat/XpressFeed数据库及年报,伯克希尔•哈撒韦持股数据取自汤森金融机构13F持仓报告数据库,保险保费的规模和成本取自伯克希尔•哈撒韦年报,共同基金数据取自CRSP共同基金数据库。

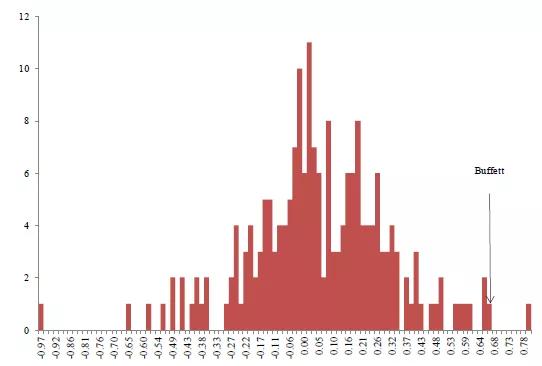

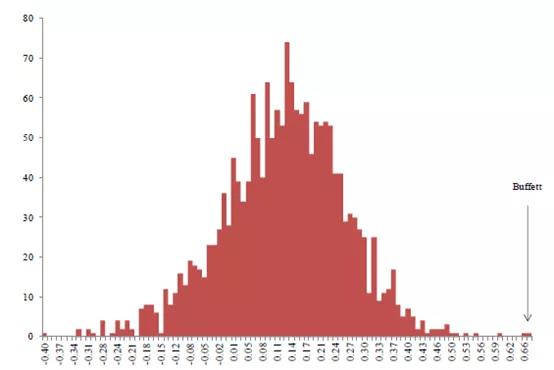

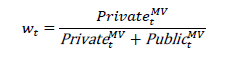

投资于伯克希尔·哈撒韦公司的1美元从1976年11月(数据样本开始的时间)到2011年底,价值将超过1500美元。在这段时间里,伯克希尔·哈撒韦公司实现了巴菲特阿尔法的8年平均回报率,比美国国债收益率高出19.0%,大大超过了普通股市6.1%的平均超额回报率。但是,伯克希尔·哈撒韦的股票也承担了更多风险,实现了24.9%的波动性,高于15.8%的市场波动性。这些业绩指标反映了巴菲特卓越的回报,同时也反映出伯克希尔一直在与一些风险联系在一起。巴菲特在所有共同基金中排名前3%,如图1,在所有股票中排名前7%,如图2。

图1 巴菲特在共同基金领域的排名

图2 巴菲特在普通股票市场的表现

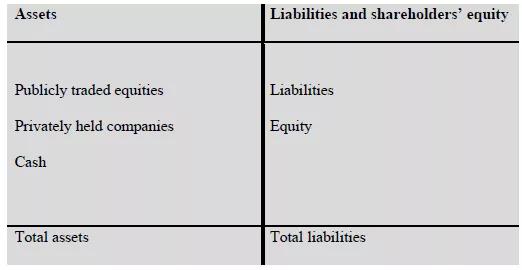

巴菲特的巨额回报既来自于他的高夏普比率,也来自于他利用自身业绩在高风险下获得巨额回报的能力。巴菲特使用杠杆来放大回报,但他使用了多少杠杆?文章研究了伯克希尔·哈撒韦公司的资产负债表,如表1,可以总结如下:

表1 伯克希尔·哈撒韦公司固定化的资产负债表

巴菲特的杠杆率(L)计算如下:

????????????????????:总资产

Cash????????????:现金资产

????????????????????????????????????:股票价值

文章希望使用市场价值(在表示法中用上标MV表示)来计算杠杆率,但对于某些变量,只观察账面价值(用上标BV表示),因此文章进行如下转换:

基于这种方法,估计巴菲特的平均杠杆率为1.6:1。两大负债是债务和保险浮动,如果用计算杠杆,杠杆为1.4:1。

此外,巴菲特可以通过用衍生品合约(期权等)提供嵌入的杠杆来获利,因为他拥有稳定且廉价的融资渠道。

评价巴菲特纯粹的选股能力,文章利用伯克希尔公司向美国证券交易委员会提交的13F文件,收集公开上市公司的投资组合。文章构建了伯克希尔所有上市股票的市场价值的月度泰晤士报系列,以及这个模拟投资组合的月度回报。

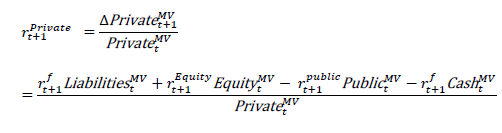

首先,作者通过观察总资产的价值、公开交易股票的价值以及现金推断私人持股(PrivatetMV)的剩余市值:

然后,以一种不受公共股票投资组合变化影响的方式计算这些私人持股的回报,并使用分割调整后的回报进行分割/发行:

????????+1????:无风险国债回报

????????+1????????????????????????: 伯克希尔股票的回报

伯克希尔·哈撒韦的超额回报率可以分解为上市公司和私营公司的加权平均回报率,杠杆比率为L:

伯克希尔·哈撒韦公司的总体股票回报率远远高于私人和公共投资组合的回报率。这是因为伯克希尔·哈撒韦不只是公共和私人部门的加权平均值。它还具有杠杆作用,可以放大回报。

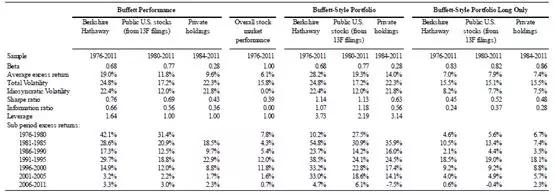

表2显示了巴菲特的公开和私人头寸的表现,可以看到两者的表现都比较好。在平均超额回报率、风险和夏普比率方面,巴菲特的公共和私人投资组合都超过了整个股市。上市股票的夏普比率高于私募股票,这表明巴菲特的技能主要来自他挑选股票的能力,而不是他作为经理人的价值增值。

表2 巴菲特的回报分解为杠杆、上市股票、私人公司以及巴菲特系统化策略的表现

巴菲特如何选择公司呢?假设巴菲特的因素敞口:

SMB:做多小股票和做空大股票的策略

HML:一种买进高账面市值股票,卖空低账面市值股票的策略

UMD:对应于购买那些“上升”的股票,做空相对“下跌”的股票

BAB:做多安全(低Beta)资产,做空危险(高Beta)资产

QMJ:做多优质公司(高利润、高增长、安全、高分红等),做空垃圾股

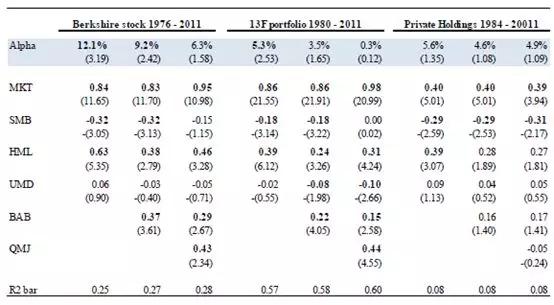

伯克希尔·哈撒韦公司在BAB和QMJ因素很好地解释了巴菲特的阿尔法,如表3,反映出巴菲特喜欢购买安全、高质量的股票。如果将这些因素加以控制,伯克希尔公共股票投资组合的alpha值就会下降到统计上微不足道的0.3%,这意味着这些因素几乎完全可以解释巴菲特公共投资组合的表现。因此,巴菲特成功背后的一个重要秘密是他购买了安全、优质、有价值的股票。

表3 巴菲特的风险敞口:伯克希尔拥有什么样的公司?

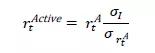

考虑系统性的巴菲特式投资组合,追踪巴菲特的市场敞口和积极的选股主题。将巴菲特的市场敞口????Buffett作为伯克希尔·哈撒韦在市场投资组合中超额回报的单变量回归的斜率。其次,通过对有助于解释巴菲特投资业绩的因素进行月度贝塔调整后回报的回归,得出巴菲特的股票选择倾斜:

回归系数等于表3第3列的系数,但市场负荷减少了????Buffett的量,右边不包括阿尔法和抓住了巴菲特活跃的股票选择倾斜的误差项。

重新调整这个积极回报系列,以匹配伯克希尔哈撒韦特有的波动性????????,以模拟杠杆使用,并消除任何衰减偏倚:

最后将巴菲特的市场敞口和无风险回报????????????相加,构建系统性巴菲特式投资组合:

文章的系统巴菲特式策略是一个多元化的投资组合,它与伯克希尔的beta、特质性波动、总波动率和相对活跃负荷相匹配。

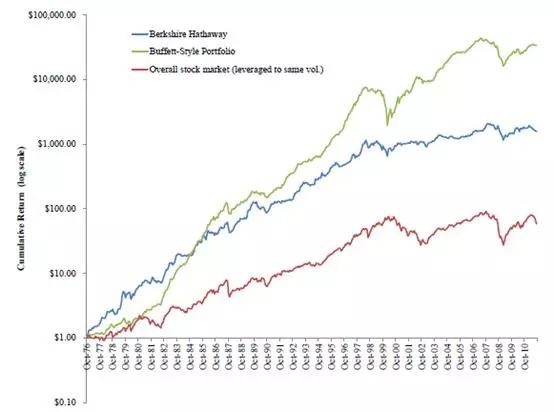

文章同样根据伯克希尔公司的公共和私人股权的负荷和波动性构建了巴菲特风格的投资组合。表2报告了我们系统巴菲特式投资组合的表现,图3显示了伯克希尔哈撒韦公司、巴菲特的公开股票以及文章系统巴菲特式投资策略的累积回报。

图3(a) 伯克希尔公开发行股票、巴菲特策略组合

和整体股票市场(加1.6:1的杠杆)累计收益对比

图3(b)伯克希尔,巴菲特策略组合和整体股票市场

(加1.6:1的杠杆)的累计收益对比

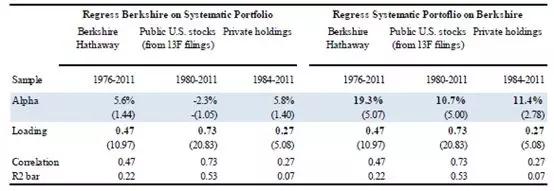

最后,表4报告了文章系统的巴菲特式投资组合及其实际的巴菲特式投资组合的相关性、alphas和负载情况。

表4 巴菲特的回报与系统化的巴菲特策略

从表格和数据中可以看出,系统巴菲特式的投资组合的表现与巴菲特的实际回报率相当。由于模拟的巴菲特式投资组合不考虑交易成本和其他成本,并受益于后见之明,它们明显的出色表现应该被忽略。文章的主要观点是,巴菲特的实际表现与多元化巴菲特式策略的表现之间存在很大的共同差异。

伯克希尔的公共股票投资组合与相应的巴菲特式投资组合之间的比较,也是对巴菲特股票选择的更清晰的检验,因为两者都是模拟回报,没有任何交易成本或税收。事实上,文章的系统投资组合与伯克希尔的公开股票组合之间的相关性(表4)是75%,这意味着文章的系统投资组合解释了57%的公共股票投资组合的方差。

文章严谨地研究了巴菲特的业绩记录,将其与其他股票和共同基金的长期表现进行比较,并将巴菲特的业绩分解为杠杆、公开上市股票和独资公司的业绩。用两种方式揭示了资本市场的效率:(i)在1984年的哥伦比亚会议上,迈克尔·詹森(Michael Jensen)和沃伦·巴菲特(Warren Buffett)以一种新颖的方式进行了著名的掷铜板辩论;(ii)通过展示巴菲特的业绩可以被视为交易成本和融资成本之后学术因素回报的实际可实施性的表现。

从本质上讲,作者发现巴菲特成功的秘诀在于他喜欢便宜、安全、高质量的股票,并不断利用杠杆来放大回报,同时又能在不可避免的绝对和相对下跌中生存下来。实际上,具有巴菲特青睐的特点的股票总体上表现不错,巴菲特使用了大约1.6:1的杠杆,部分融资方式是通过低融资利率的保险流通股融资,而利用安全的股票在很大程度上可以解释巴菲特的表现。

与此同时,巴菲特的成功表明,这些学术因素的高回报不仅是“纸面回报”,而且这些回报可以在扣除交易成本和融资成本后的现实世界中实现,至少沃伦•巴菲特(Warren Buffett)是如此。因此,在价值和质量因素挑战有效市场假说的程度上,沃伦•巴菲特的实际回报加强了这一证据。此外,巴菲特对BAB因素的敞口以及他获得杠杆的独特渠道,与BAB因素对杠杆使用的回报的观点是一致的。

关注我们

微信公众号二维码

商城微信二维码