息差下行触底,区域行风险压力升级

息差下行触底,区域行风险压力升级

蒙格斯智库 2023-06-20

蒙格斯报告之六:企业规模与治理结构拐点

蒙格斯智库

时间:2019-01-17

企业规模是企业成长过程中的重要特征,在一定程度上代表了企业所处的生命周期。作为一个显性特征,企业规模能够影响到企业对治理机制的内在需求。然而规模经济理论告诉我们,企业规模并不是越大越好,从规模经济到规模不经济的路径上存在一个拐点,超过该点受技术、市场、管理等诸多因素的制约,企业效益降低,进入规模不经济阶段,正所谓“末大必折,尾大不掉”。

企业越大越需要制约,越强越需要制衡。股权何时应集中,何时应分散?企业何时应加大股权制衡?董事会应是什么规模?独立董事占比应为多少?高管薪酬激励应该保持在什么水平?高管股权激励应该保持在什么水平?企业什么时候应该增发股利?机构投资者控股比例多少更合适?如何生成衡量企业综合治理水平的指数?《蒙格斯报告之六:企业规模与治理结构拐点》(以下简称“本报告”)采用实证方法定位企业规模经济与最优治理结构,可为不同规模企业提供包括股权结构、董事会规模与结构、高管激励制度、股利政策和机构投资者等多个治理结构维度的操作实践指南,以期推动企业良性发展。

(购买报告附赠原始数据及数据分析光盘,购买请直接点击图片。如果签约定制报告,拐点报告和数据都可免费提供。)

本报告利用1990-2017年中国A股上市公司企业规模、治理结构与企业价值三个维度的面板数据,实证分析了企业规模演进对股权结构、董事会规模与结构、高管激励制度、股利政策和机构投资者等五个维度治理机制需求的影响。以企业资产规模为例,企业规模与治理结构的一般性拐点关系如下表所示。需要注意的是,行业与行业间存在着较大差异,如您需要了解特定行业的企业规模与治理结构,欢迎咨询定制报告。

表1 企业规模与治理结构之间的拐点关系

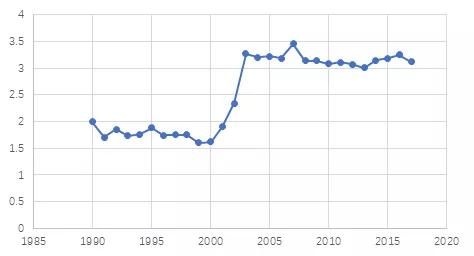

为综合反映企业治理情况,本报告将上述5项治理机制共计8个指标综合起来,构建了企业综合治理指数。该指数值介于0-8之间,越大表明企业治理情况越合理。我国A股上市公司企业综合治理指数均值如下图:

图1 企业治理综合指数平均数年度分布

可以看出,我国上市企业的综合指数水平在逐渐提高,特别是在2001-2003年之间,中国上市公司的治理水平出现大幅度提升,这与我国资本市场中的相关监管政策息息相关,特别是中国证监会在2002年颁布并实施了《上市公司治理准则》,极大地推动了上市公司建立和完善现代企业制度,规范上市公司治理机制。

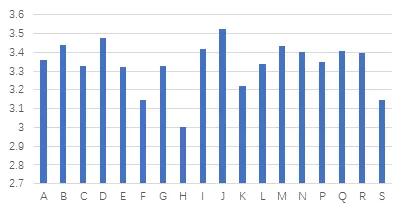

本报告还对样本中不同行业企业的综合治理指数进行了统计分析,发现我国企业之间的公司治理水平存在显著的行业特征:金融业企业的公司治理水平最高,而住宿和餐饮业企业的公司治理水平最低,此外批发和零售业企业的公司治理水平也比较低。但需要注意的是,金融业企业的公司治理水平虽然最高,但差异也相对较大。

图2 不同行业之间的治理指数均值

注:A.农、林、牧、渔业 B.采矿业 C.制造业 D.电力、热力、燃气及水生产和供应业 E.建筑业 F.批发和零售业 G.交通运输、仓储和邮政业 H.住宿和餐饮业 I.信息传输、软件和信息技术服务业 J.金融业K.房地产业 L.租赁和商务服务业 M.科学研究和技术服务业 N.水利、环境和公共设施管理业 P教育 Q.卫生和社会工作 R.文化、体育和娱乐业 S.综合

研究表明,公司综合治理指数与企业价值存在正相关的关系,这表明不同规模企业的治理需求不同,对企业价值的贡献也存在很大差异,只有适合企业规模需求的治理机制设置才能促进企业价值的提高。

中国企业在发展过程中,需要根据企业规模调整自身的治理结构,以提高公司治理机制对企业价值的推动作用。针对本报告所适用的不同群体,我们建议如下:

1. 企业的治理结构设置与企业成长

针对企业的管理层,为了建构合理有效的治理机制,充分发挥公司治理对于企业价值成长的有力作用,需要在董事会建设、高管薪酬、股利政策、引进机构投资者等方面采取积极有利的措施。

(1)在董事会结构方面,应合理设置董事会规模;

(2)在高管激励方面,应当积极探索将高管薪酬与企业长期业绩挂钩的方式;

(3)在股利政策方面,应当探索积极稳健的股利政策以保障投资者利益;

(4)在机构投资者方面,应当积极引入有效的战略投资者,但也要避免一股独大,限制防范风险转移与风险移植。

2. 监管层与企业治理结构

企业治理结构的设计并不是孤立的。企业存在于由外部政策监管部门、商业服务机构、供应链上下游企业等不同主体所构成的网络中。在中国,由于制度环境的独特性,监管部门尤其背负着重要职责,在引导企业设立有效的治理结构和提供监管服务等方面起到了不可忽视的作用。针对监管层的特殊角色,本报告的建议方案如下:

(1)应当建设积极有效的治理生态系统,发挥各个主体的治理作用;

(2)应当建立健全与公司发展相关的法制法规,为投资者提供一个更加公平的投资环境,从而吸引他们参与到公司治理当中;

(3)针对一些具体的治理要素,应当秉承因地制宜的管理理念,真正提供既反映公司治理核心精神,又契合企业实际情况的指导性政策。

3. 实操指南

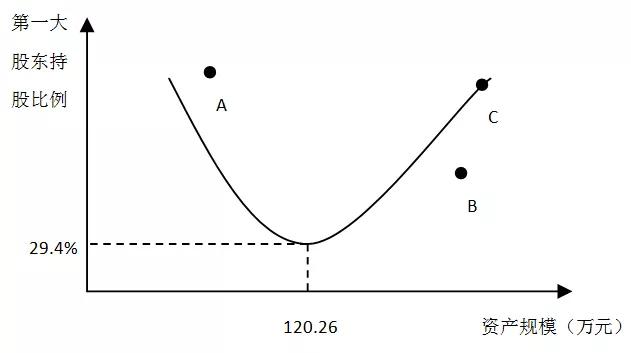

此外,本报告在企业层面给出了包括股权结构、董事会规模与结构、高管激励制度、股利政策和机构投资者等多个治理结构维度的详尽的实践指南。以股权集中度为例,实操指南如下:

当企业资产规模小于120.26万元时,若第一大股东持股比例高于29.4%,随着企业规模的进一步扩张,总体上来看企业应逐步分散股权,例如图中的A企业;当企业资产规模大于120.26万元时,随着企业规模的扩张,企业第一大股东应加持、提高持股比例,以使企业规模与股权集中度符合预期,例如图中的B企业;而C企业符合预期。

图3 股权集中度与资产规模倒U型关系

如需了解董事会规模及结构、高管激励制度、股利政策、机构投资者等其他几个企业治理维度的操作指引,您可在蒙格斯微信商城或通过下方联系方式与我们联系购买获取报告全文,获取一般性实操指南,也可定制咨询服务获取单个行业/企业的实操指南。

本报告正文目录及图表目录如下:

《蒙格斯报告之六:企业规模与治理结构拐点》基于企业微观数据,实证分析了企业规模演进对治理需求的影响,并构建了企业综合治理指数。本报告可以帮助企业决策者建构合理有效的治理机制,对于公司监管层也具有很强的政策指导意义。本报告拟每年更新一次,如有需求,您可通过下方联系方式订阅本报告或根据自身需求垂询相关定制咨询服务。

关注我们

微信公众号二维码

商城微信二维码