9月宏观分析:工业回暖,服务业趋冷,货币宽松先行

工业回暖,服务业趋冷,货币宽松先行

蒙格斯智库 2024-10-21

蒙格斯经济形势报告(2019年经济形势展望)

蒙格斯智库

时间:2019-11-04

2019年1月29日,蒙格斯智库在深圳发布了《蒙格斯经济形势报告(2019年经济形势展望)》,用自主研发的蒙格斯经济形势指数和拐点体系对当前中国经济形势作出解读与判断。本报告是蒙格斯智库推出的经济形势常规周期研究报告,计划每季度更新。

2018年,中国经济在下行压力与日俱增的情况下,仍然创造了90万亿的生产总值以及6.6%的经济增长,显示出中国经济强大的韧性和生命力。其根本原因在于中国依然处于复兴崛起的机遇期当中。朱小黄(2015)曾对人类进入工业社会之后的世界经济高潮转移规律进行过分析,发现总体历史脉络大致可分为“三个一百年”:1760年代到1860年代是欧洲的一百年,1860年代到1960年代是北美的一百年,而1960年代到2060年代则是东亚的一百年,更确切地说,这是中国的一百年。虽然目前国内外经济、政治环境存在种种挑战,但是制度红利、资源红利、人口红利仍将存在,中国经济的发展机遇和发展空间还很大。

从百年的角度来看,中国经济无疑在正向轨道。从短期的视角来看,中国经济形势却波动起伏,这就需要对其作出正确判断和科学展望,以期顺势而为、乘风破浪。判断经济形势并非评价经济数据的“好坏”那么简单,《蒙格斯经济形势报告》是在传统经济形势分析的基础上,引入指数体系和拐点思想,涵盖国民经济各个维度、各个重要产业,全面性地反映中国经济的现状。报告提出的“指数+拐点”的二元评价标准具有独创性的重要意义。同时,报告开创性的以拐点视角结合计量经济学的方法判断趋势变化;此外,报告摒弃过去的唯GDP论,从人均产值和民生的角度全面考量经济的质与量,更加符合中国经济结构升级的特点。

蒙格斯经济形势报告是蒙格斯智库推出的常规周期研究报告,计划每季更新。您可全年订阅,也可按期购买。

蒙格斯经济形势指数和拐点监测系统正在研发中,系统会随着重要经济数据的推出实时更新,保持体系研判时效性。报告每季度更新以作重要总结,现在购买报告可获赠不同时限的系统使用权限。

报告目录

报告正文目录及图表目录如下:

主要结论

以下主要结论为删节版,完整版请购买报告。

一、宏观经济拐点

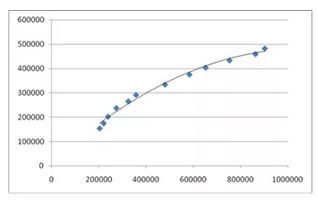

1、债务拐点:需要进一步去杠杆

全社会债务拐点值为134.12万亿,2018年我国全社会债务水平已经超过拐点。这意味着债务对于GDP的影响已经处于负向阶段。因此,为了经济的有序增长,急需在全社会范围内迅速控制债务水平,加大去杠杆力度,推进经济有序发展。

图1 全社会债务与GDP关系

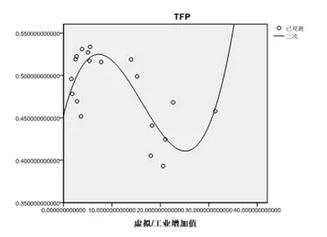

2、虚拟经济与实体经济黄金比例:需要抑虚向实

蒙格斯智库研究发现当虚拟经济与实体经济的黄金比例为16.7:1,会对全要素生产率产生最大的正向促进作用。而截止2018年,实际比例远超20:1,说明虚拟经济严重偏离黄金比例,有可能引发过度投机和金融泡沫,也会对经济增长产生副作用,因此进一步抑虚向实势在必行。

图2 虚拟经济与实体经济黄金比例

3、贫富差距指数拐点:需要增加财政预算保障社会公平

贫富差距在2015年左右对经济总量存在破坏拐点,即指数为1。超过该拐点的贫富差距将对经济总量的增长产生破坏性抑制作用。2018年我国贫富差距指数预期高达1.214,已超过破坏拐点。

图3 贫富差距指数和GDP增长率的散点图

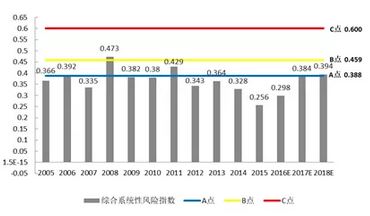

4、系统性风险拐点:风险基本可控,需要继续保持

系统性风险指数存在两个重要拐点:系统性风险逆向运动拐点(A点)和系统性风险积聚拐点(B点)。其中后者代表系统性风险开始大量在金融部门积聚的指数值,是值得警惕的点。B点值为0.459,而2018年系统性风险值为0.394,低于B点值,说明当前系统性风险基本可控,距离值得警惕的B点值尚有一段距离。

图4 中国系统性风险指数

二、经济形势指数与拐点系统:新的研究思路

1、民生指数

选取收入、教育文化、就业、社保四大方面来合成民生指数,根据代表性和数据的可获得性分别选择指标为人均可支配收入、人均教育文化娱乐消费支出、城镇登记失业率、城市与农村居民最低生活保障覆盖人数。最新数据显示民生指数为0.34左右,在近年处于中间偏下位置。

图5 民生指数

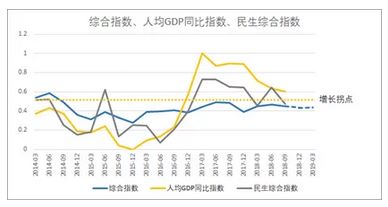

2、综合经济形势指数

运用各板块形势指数合成综合经济形势指数,各板块权重按照各自对经济贡献率加以适当调整得到。综合经济指数2018年三季度值为0.45,2019年一季度该指数预测值下滑至0.43左右。综合经济形势指数值均小于增长拐点值0.52,说明其值的下降可能伴随着2019年一季度人均GDP增长率下降。同时该指数的下降同时也意味着民生综合指数可能出现下降。

图6 综合形势指数、人均GDP增长指数和民生综合指数

3、板块指数

共涵盖国民经济九大板块,以下板块有删减,完整版请购买报告。

(1)消费:消费分级、量降质升趋势预计不变

运用社销增长指数和标准化后的消费者信心指数合成消费综合指数。消费综合指数2018年三季度值为0.44,2019年一季度预计该值达到0.5以上,反映出消费市场的相对乐观走向。消费增长拐点和民生拐点为0.56和0.6,指数值均小于拐点值,意味着2019年一季度消费市场的积极发展有利于经济增长和民生发展。

(2)外贸形势指数:处于近年中间水平

选择进口与出口总额之和的同比增速作为衡量外贸形势的指数。外贸形势指数2018年四季度值为0.425,预计2019年一季度该值为0.4,外贸形势指数均小于增长拐点值,意味着外贸的下滑会对2019年经济增长造成一定拖累,而对民生影响较小。

(3)固定资产投资:财政刺激基建提速或带动投资回暖

运用固定资产投资增速构建投资形势指数。我国固定资产投资情况从2011年以后开始整体呈现增速下滑趋势,今年投资增速达到历史新低。投资形势指数2018年三季度值为0.045,预计2019年一季度该值达到0.09以上,恢复2018年一季度的水平。

(4)工业:增速下降趋势放缓或伴随核心指标继续回暖

运用发电量、货运量、钢铁产量等核心指标生成工业核心形势指数,该指数2015年为最低点,之后逐渐回暖。工业核心指数2018年一季度为0.28,预计2019年一季度达到0.49,同比上升。发电、钢铁等均为产能弹性较小的行业,且相对稳定,但从工业增加值角度以及制造业角度来看,由于经济结构转型期间新旧动能的衔接需要一定过程,预计2019年整体工业板块对经济增长的贡献将不高于2018年。

三、提示

1、对投资者而言,在政策的逐步推行下,政策成效将逐步显现,金融市场及固定资产投资预计随之回暖,投资者应对中国经济形势保持信心;在当前虚拟经济比重过高,国家鼓励脱虚向实的背景下,应该更多投向实体经济。

2、对企业而言,尽管减税降费及流动性改善对于企业有一定帮助,但仍建议保持一定的现金流以应对不确定性和风险。

3、对居民而言,当下强调消费行为的理性。随着消费权益保护的完善和市场信息对称性的提升,消费分级的状况预计会继续延续。在2019减税降费的大背景下,居民消费可以适度增加,但要继续保持理性,减少盲目消费、奢侈性消费,避免过多的消费债务问题带来潜在的风险。

4、对金融机构而言,应顺势而为,增加小企业信贷和消费信贷、提升服务能力、稳定信贷规模、防范流动性风险,谨防所谓科技金融的高调发展造成的风险聚集。

5、对政府而言,应坚定目标、保持定力,注重对政策传导机制的把控、防范债务风险。

关注我们

微信公众号二维码

商城微信二维码