息差下行触底,区域行风险压力升级

息差下行触底,区域行风险压力升级

蒙格斯智库 2023-06-20

蒙格斯调查之七:资管新规对影子银行的影响调查

蒙格斯智库

时间:2019-11-04

截至2017年末,我国金融机构资产管理业务规模达到百万亿元,但由于未实现统一监管,在快速发展过程中也显露出诸多乱象:突出表现为产品多层嵌套、非标投资急剧膨胀、刚性兑付普遍存在、影子银行规模持续扩张、各类影子银行业务繁荣发展等。随着影子银行内资金链条拉长,杠杆升高加剧了股市和债市的波动,并催生了房地产泡沫,金融市场风险开始积聚。银行业金融机构表外资产虚增虚胖,背离了发展直接融资的初衷。2018年4月,对资产管理行业具有重要指引意义的《关于规范金融机构资产管理业务的指导意见》(以下简称“《资管新规》”)正式发布。《资管新规》实施以来,此前膨胀无序的影子银行业务得到初步遏制。金融机构着手整改和转型,套利空间和行业泡沫被挤压,资管行业整体呈现“量减质增”的发展格局。

《蒙格斯调查之七:<资管新规>对影子银行的影响调查》是针对《资管新规》对宏观层面以及以及金融产业内部微观机制影响的深度调查报告。本调查从从我国影子银行的现状出发,分析影子银行的规模、分布及资金投向情况,在此基础上对《资管新规》的主要内容、监管要点以及对整体金融市场和各细分行业的影响做了较为深入的剖析。

《资管新规》在宏观层面关系到国家金融稳定、防范金融风险,中观层面关系到百亿元规模的资管行业,微观层面则关系到万千家机构未来生存转型之道。本调查希望通过解读和梳理《资管新规》的政策要点,深入探查其对整体市场和金融行业各个线条的影响,分别从定量和定性两个角度分析《资管新规》对各线条的影响程度;同时也从债券和信托的角度出发,尽可能精确的估算了过渡期内资金链的断裂情况。

调查背景

2014年以来国内经济增速放缓,资金脱实入虚推高金融杠杆率,资金空转套利,这一过程中影子银行规模持续扩张,各类影子银行业务泡沫化繁荣,金融市场风险也开始积聚。2018年4月,对资产管理行业具有重要指引意义的《关于规范金融机构资产管理业务的指导意见》(以下简称“《资管新规》”)正式发布。《资管新规》的出发点是消除影子银行的“影子”,促进银行业回归本源,稳定我国金融市场的发展,引导资金进入实体经济。

在宏观层面,《资管新规》的出台在一定程度上遏制了金融投机行为,降低了系统性风险,提高了金融业的效率,但由于非标资产增量急剧萎缩,导致社融余额增速持续低迷;在金融业内部,《资管新规》也对金融行业内部产生了积极影响,金融投机行为得到了一定程度的遏制,系统性风险因子有所下降。

调查简介

《蒙格斯调查之七:<资管新规>对影子银行的影响调查》创新性地以债券违约和信托违约情况为基础,深刻剖析了《资管新规》对宏观层面以及金融产业内部微观机制的影响。我们分别从定量和定性两个角度分析《新规》对各线条的影响程度;同时也从债券和信托的角度出发,尽可能精确的估算了过渡期内资金链的断裂情况。

报告正文目录及图表目录如下:

主要结论

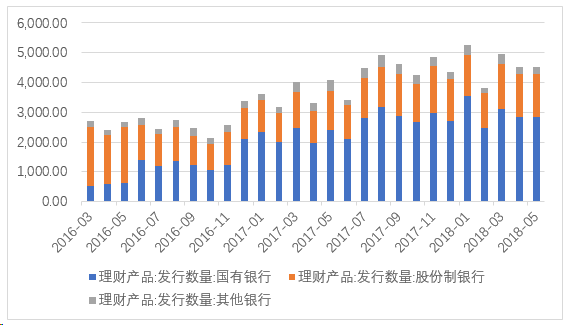

(1)保本产品月均发行量和占比分别下降25.70%和14.08%

从理财产品发行数量来看,4 月《资管新规》实施后,理财产品发行量逐步下降。根据中银协理财专委统计,2018年一季度,银行理财产品发行14,017只,月均发行量为4,672只。2018年4-5月,银行理财产品合计发行9,066只,月均发行量为4,533只,较一季度平均水平下降3.07%。

数据来源:中银协理财专委,蒙格斯智库整理

图1 各类别银行理财产品发行数量

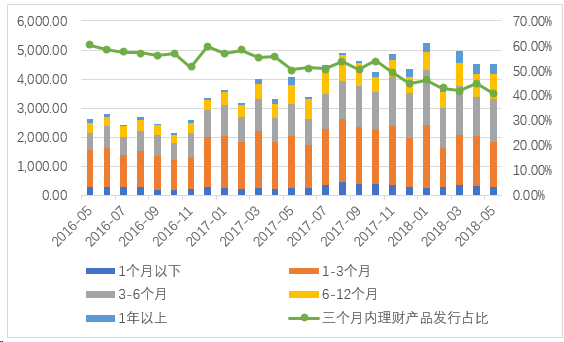

(2)短期限产品份额由60%下降至40%以配合减少期限错配

纠正期限错配也是此次《资管新规》的重要目的之一。《资管新规》规定“封闭式资产管理产品不得低于90天”,从新发行理财产品期限结构来看,2018年以来,三个月内理财产品发行数量明显减少。2018年4-5月,3个月内理财产品月均发行数量为1,948只,较1-3月月均发行量2,052只减少104只。截至2018年5月末,三个月内理财产品发行占比为40.83%,为近两年的低点。整体来看,自2017年末《资管新规》征求意见稿发布以来,多数银行主动调整理财产品期限,三个月内理财产品份额由60%左右逐步下行至40%左右的水平。

数据来源:中银协理财专委,蒙格斯智库整理

图2 银行理财产品期限分布

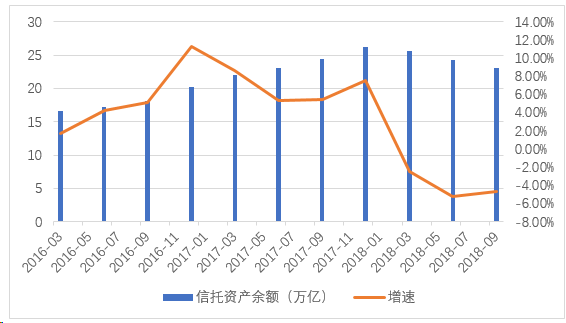

(3)通道业务受限导致信托资产余额负增长,新增信托项目规模减少3.86万亿

随着2018年4月《资管新规》的实施,信托公司对多层嵌套、资金池、通道化等问题进行了全面规范。消除多层嵌套规定对通道业务占比较重的信托资产规模产生较大影响,截至2018年3季度末,信托资产余额23.14万亿元,较2季度末下降了1.13万亿元,与2季度相比,规模下降幅度有所收窄。从信托资产规模的季度增速变化来看,3季度同比增速-5.19%,自2010年以来首次跌入负值区间;季度环比增速为-4.65%,较2季度跌幅收窄0.6个百分点,总体呈现平稳回落趋势。

数据来源:信托业协会,蒙格斯智库整理

图3 信托业管理资产规模及增速

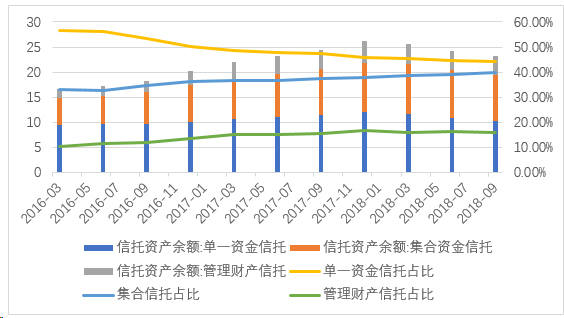

(4)单一信托规模与事务管理信托规模分别下降14.57%和13.01%

从信托资产来源结构看,2018年以来,单一资金信托的规模和占比下降明显,截至2018年3季度末,单一资金信托规模为10.25万亿元,较2017年末下降14.57%,同期末单一资金信托占比为44.31%,较2017年末下降1.42个百分点。另一方面,集合资金信托的规模虽有所下降,但占比持续稳步提高。截至2018年3季度末,集合资金信托规模9.24万亿元,较2017年末减少6.71%,同期末相对占比达到39.93%,较2017年末提升2.19个百分点。

数据来源:信托业协会,蒙格斯智库整理

图4 信托资产来源结构变动情况

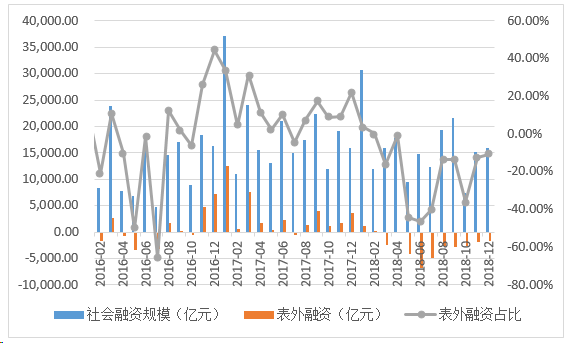

(5)新增表外融资转负导致社会融资规模增量同比减少3.14万亿

整体来看,2018年4月《资管新规》的出台导致表外融资大幅下降,2018年出现负增长,而在金融去杠杆、实体经济有效融资需求不足、《资管新规》等多重影响下,我国社会融资规模增速出现回落。

数据来源:wind,蒙格斯智库整理

图5 社会融资及表外融资规模

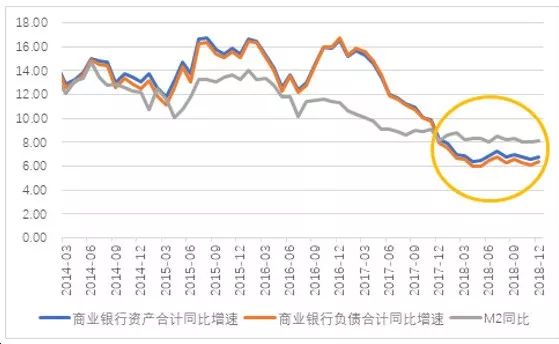

(6)M2增速降至个位数制约商业银行资产负债表扩张

2018年以来,我国广义货币M2保持个位数增长,且增速整体小幅下降。而M2增速下降主要系去杠杆和金融监管逐步加强背景下,银行资金运用更加规范,金融部门内部资金循环和嵌套减少,由此派生的广义货币总量相应减少。

数据来源:wind,蒙格斯智库整理

图6 商业银行资产负债同比增速及M2同比增速

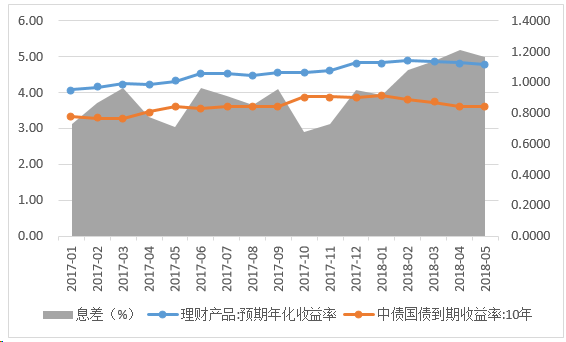

(7)改变市场对无风险利率的认识,加速利率分化的速度

随着刚兑的逐渐打破、投资者风险意识有所提升,新的社会无风险收益率将从理财收益重新回归10年期国债,即从4.5%-5%区间下降一个台阶至3.5%左右。截至2018年5月末,理财产品的年化收益率与无风险利率的息差为1.17个百分点,较2017年末增加0.22个百分点,理财产品的年化收益率与无风险利率的息差逐步扩大。无风险利率回归本源,将更有助于资产真实价格的发现。

数据来源:wind,蒙格斯智库整理

图7 理财产品预期收益率和10年期国债到期收益率

关注我们

微信公众号二维码

商城微信二维码