警惕!年轻人正在被这件东西掏空

我们真正需要的是消费,而不是消费主义,更不是无止境的“拆东墙补西墙”。

蒙格斯报告 2021-03-04

H股全流通:试点公司经验探讨与展望

葛寿净

时间:2019-11-19

摘要

政策制定者向市场释放了明确的信号,全面推动H股“全流通”改革箭在弦上。本文基于对“联想控股、中航科工和威高股份”这三家H股全流通试点公司进行研究分析,探讨全流通试点对它们市场交易、公司业绩、公司估值和融资能力等方面的影响,认为:H股全流通有助于提升公司业绩、估值水平和融资能力,并解决H股架构下内资股无法流通的问题。这一不仅有助于吸引更多内资优质企业,也会激发香港市场的活力。类比2005年股权分置改革,H股全流通有望带来诸多利好,并激发国企活力。但在这进程中,同样要注意外汇结转问题、存量公司问题等,具体制度安排可适当参考股权分置改革的成功经验,以确保市场稳步发展。

2019年6月13日,央行行长易纲在第十一届陆家嘴论坛中提出“全面推动H股全流通改革”。同日,证监会主席易会满宣布进一步扩大资本市场对外开放的9项政策措施,其中包括“全面推开H股‘全流通’改革,更好服务企业发展”。证监会有关负责人表示,H股“全流通”已具备全面推开的条件,将尽快发布相关工作指引,积极开展全面推开H股“全流通”的各项准备工作。政策制定者已向市场释放了明确的信号,我国将在试点已经成功完成的基础上,尽快全面推动H股全流通,促进资本市场进一步完善与发展。

概述

H股也称国企股(特指国内企业),是经证监会批准,注册在内地,在香港市场上市,供境外投资者认购和交易的股票。根据1994年《国务院关于股份有限公司境外募集股份及上市的特别规定》,H股企业的股份被分为境外上市外资股和内资股两类股份,外资股在境外资本市场发行并流通,而内资股是不能在港交所流通的,只能在中国法人或自然人、合格国外机构投资者或战略投资者之间转让。

H股“全流通”问题,就是指在香港采用H股架构上市的内地公司,它们在发行H股之前的存量股(非境外上市外资股和内资股)是否能在香港证券市场转让流通的问题。自1993年6月青岛啤酒成为第一家H股上市公司以来,对于这个困扰中国内地与香港资本市场多年问题的讨论就从未停止。

为解决H股公司存量股份境外上市流通问题,中登公司和深圳证券交易所于2018年连续发布了《H股“全流通”试点业务实施细则(试行)》和《H股“全流通”试点业务指南(试行)》,规定取得中国证监会H股“全流通”试点批准的境外上市公司,可将参加H股“全流通”试点的、原由中登公司北京分公司登记的非境外上市股份跨境转登记至香港,使之成为可在香港流通的境外上市股份。2018年4月,联想控股(03396)成为H股“全流通”试点中的首家试点企业。同年5月,中航科工(02357)向证监会提交的关于参加H股全流通试点项目的申请获得正式批准,成为继联想后获批的第二家试点公司。2018年7月,威高股份(01066)获批将不超过26.39亿股非上市公司股份或内资股类别股份转换为H股并上市。截至目前,联想控股、中航科工、威高股份这三家公司H股“全流通”试点已顺利完成。

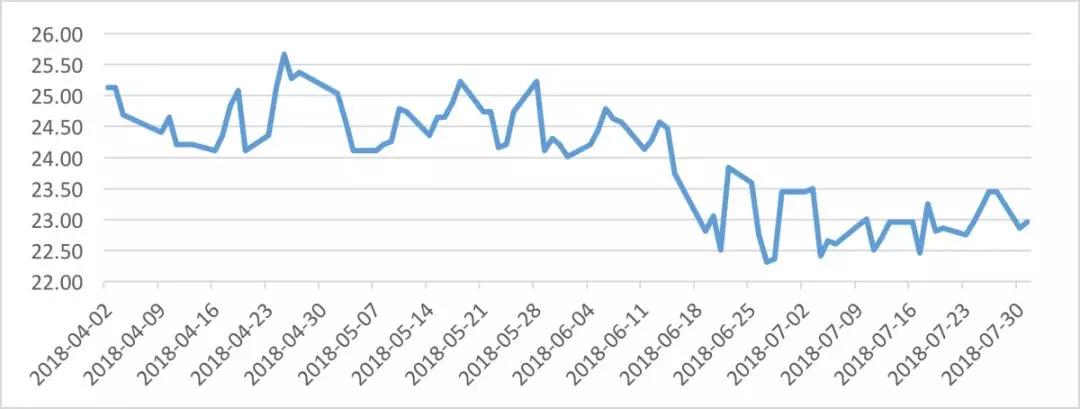

联想控股是中国最大的多元化投资控股公司之一,业务范围涵盖财务投资和战略投资,于2015年6月29日在香港联合交易所主板成功上市。2018年4月23日,联想控股收到中国证监会对公司申请的批准,成为H股“全流通”首家试点企业。同年6月7日,联想控股完成股权转换,H股流通比例由16.63%增加至53.98%。

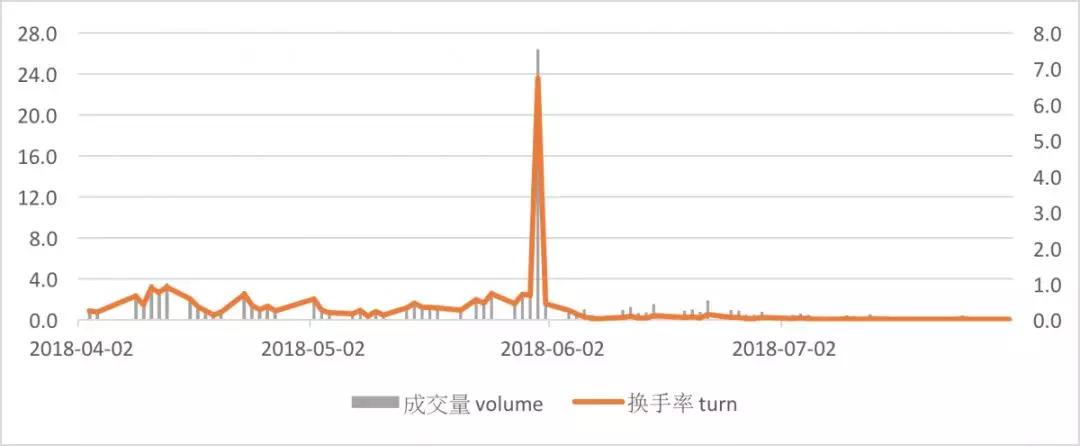

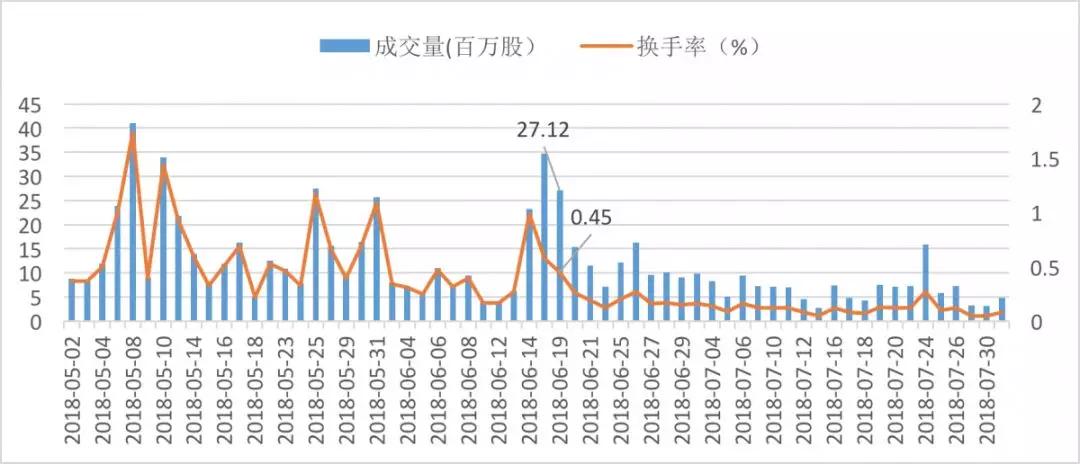

在市场交易方面,联想控股在4月23日公告试点获批时,股价连续上涨了3日,但在6月转换完成后却一路走低,主要系资本市场表现疲弱导致财务投资归属公司权益持有人的净利润大幅下降,以及市场对大股东存量股份流通后可能会减持而有担忧所致。市场情绪方面,联想控股向香港联合交易所上市委员会申请批准880,000,000股H股上市及买卖的有关批准于2018年5月31日授出,该日成交量和换手率均极为活跃,换手率高达6.73%,后又恢复到正常较低水平,不到1%。

联想控股股价走势(单位:港元)

数据来源:wind,如是金融研究院

联想控股成交量与换手率(单位:百万股,%)

数据来源:wind,如是金融研究院

在公司业绩方面,联想控股于2018年完成对卢森堡国际银行的收购并纳入合并范围,对公司财务报表影响较大,因此财务数据解释力度较弱。但根据联想控股2018年度业绩发布会上公司总裁朱立南所言,联想控股本次内资股转为流通股的持股人以公司员工持股计划和高级管理人员为主,因此转股完成后,公司高管、员工与流通股股东(相比于存量股份多为大股东而言,流通股中小股东更多)利益联系更为紧密,有助于发挥激励作用,做好公司业绩。

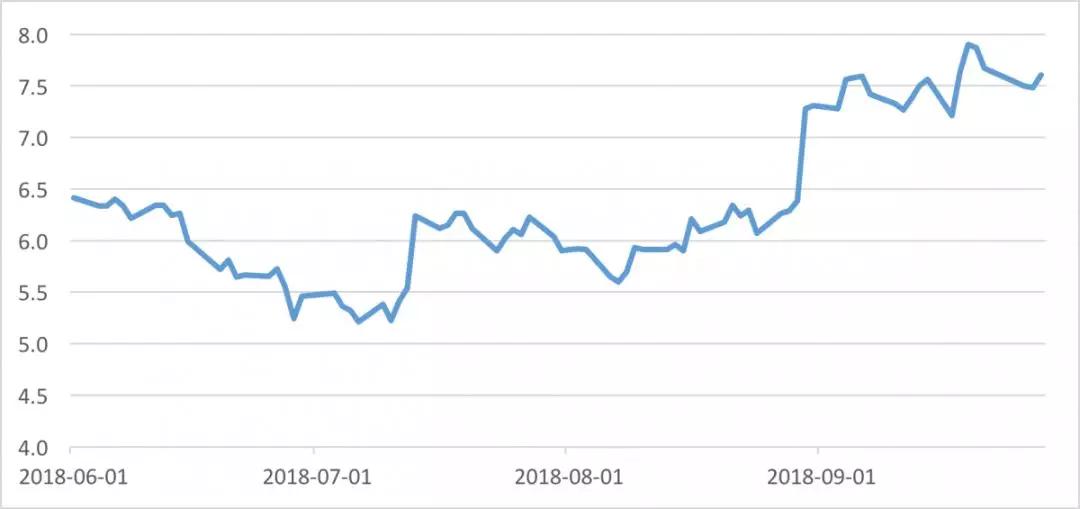

在公司估值方面,联想控股4月底试点获批,6月初完成转换,期间总市值与市盈率都有所下降,但之后有所恢复。18年全年PE估值震荡下跌,19年回升,这与资本市场行情有关。公司总裁朱立南表示,H股“全流通”试点后,联交所对试点公司最低公众持股比例不再加以限制,公司及管理层无法进行增持或股份回购的困境被打破,公司市值管理获得更大空间与灵活性,能够更好地适应市场发展,反映股东诉求。

联想控股总市值与市盈率情况(单位:亿元,倍)

数据来源:wind,如是金融研究院

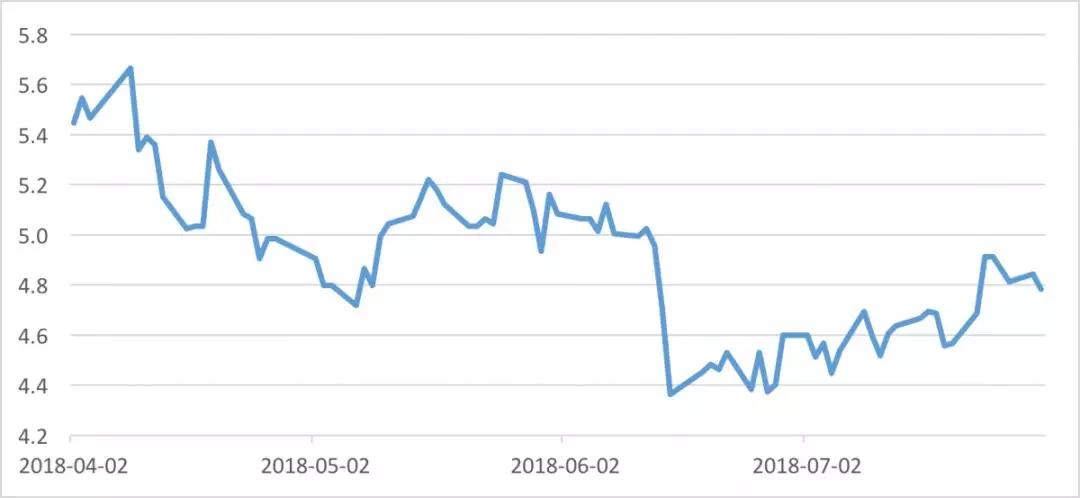

在融资能力方面,联想控股2018年流动负债、非流动负债分别同比增长109.43%、35.57%。流动比率、速动比率在全流通后呈下降态势,这主要是流动负债增长较多所致。此外,公司资产负债率也有明显提升。这说明全流通后,大股东存量股份流动性提升,公司融资能力尤其是长期负债能力有了显著提升。

2017-2018年联想控股资产负债率、流动比率与速动比率

数据来源:wind,如是金融研究院

中航科工股价走势(单位:港元)

数据来源:wind,如是金融研究院

中航科工成交量和换手率(单位:百万股,%)

数据来源:wind,如是金融研究院

在公司业绩方面,2018年中航科工实现营业收入355亿元,同比增速8.14%;而在上年2017年,收入为328亿元,同比增速为-11.38%,实现了营收增速从负转正的逆转,说明股份的全流通有助于发挥公司主体相关利益方的积极能动性,提高公司业绩。

在公司估值方面,中航科工5月初试点获批,6月中旬转换完成,而期间估值也都呈下降态势,但后期市盈率不断走高,2019年初时达到最高点。H股全流通后,原本价格较低的内资股可以市场上自由流通,流动性的提升长期有助于提高公司的估值。此外,这也将大股东尤其是国企控股股东利益与普通流通股股东协同起来,有助于盘活国企资产,使整体企业估值更加市场化。

中航科工总市值与市盈率情况(单位:亿元,倍)

数据来源:wind,如是金融研究院

在融资能力方面,中航科工2018年流动负债同比上涨15.92%,非流动负债下降25.99%,资产负债率、流动比率和速动比率在全流通后无显著变化。

2017-2018年中航科工资产负债率、流动比率与速动比率

数据来源:wind,如是金融研究院

威高股份是国内领先的临床医疗耗材生产商,主要从事临床耗材的研发、生产及销售。2004年2月27日,威高股份在香港联交所创业板挂牌上市,2010年7月转至联交所主板上市,2018年8月7日作为首家民营H股公司,试点完成H股“全流通”转换,流通比例由41.70%增加至100.00%。

在市场交易方面,威高股份在7月10日晚间公告,获批成为全国首批3家全流通试点企业之一,股价随后连续数日上涨。在8月7日完成“全流通”转换后,股价再次震荡上升,上升幅度较大,体现了资本市场对此的认可度。从市场情绪来看,成交量在7月获批时大幅提升,而在转换完成当时未见明显反应,但在8月后期表现较为活跃,换手率也提高了很多,次月就都逐渐下降,没有明显变化了。

威高股份股价走势(单位:港元)

数据来源:wind,如是金融研究院

威高股份成交量与换手率(单位:百万股,%)

数据来源:wind,如是金融研究院

在公司业绩方面,2018年公司实现营业收入88.6亿元,同比增长39.71%,为近5年最高值;营业利润17.5亿元,同比增长25.64%。此前,威高股份内资股占比高达58.35%,主要高管均占有股份,而此次全流通获批使管理层与公司股东利益一致,有助于调动管理层积极性,提高公司业绩。

在公司估值方面,威高股份7月初试点获批,8月初完成全流通转换,期间估值略有提升,但试点后估值提升明显,后期逐渐震荡趋缓,19年4月市盈率达到最高点20.7倍。可见,H股“全流通”经过一定时间发酵后,会有助于公司估值水平的提升。

威高股份总市值与市盈率情况(单位:亿元,倍)

数据来源:wind,如是金融研究院

在融资能力方面,威高股份2018年流动负债、非流动负债同比增速分别为44.66%、551.8%,资产负债率在全流通后也呈上升趋势,说明流通股比的上升促进了公司借贷水平的提升,尤其是长期借贷水平,提高了公司长期融资能力。此外,流动比率和速动比率出现小幅提升,说明全流通后该公司流动性相对较好。

2017-2018年威高股份资产负债率、流动比率与速动比率

数据来源:Wind,如是金融研究院

1、从公司层面来看,H股全流通对企业主要有三个方面的影响。

第一,有助于提升公司业绩。以往内资股由于没法在港股市场上流通,大股东无法从股价上涨中获利,因此在经营发展上缺乏足够积极性,甚至有可能通过控股权去寻租套利,比如关联交易和吃回扣等等。通过H股全流通,内资股大股东就能够处置、流转或抵押手上股份,实现资产价值变现,这样大股东尤其是控股股东,就会更有动力去推动公司发展。此外,很多H股公司还是国企,这样也有助于盘活国有资产流动性,激发国企活力,提高国企盈利能力。前文提到的三大试点企业中,中航科工与威高股份的业绩在试点后都实现了较为显著的增长。

第二,有助于提升公司估值水平。短期来看,本来非流通的原始大股东的存量股份得以全流通,市场对大股东减持的担忧会对估值造成压力。比如在试点期间,联想控股和中航科工的估值都有较为明显的下降。但H股全流通,有助于提升公司业绩,提升股权流动性,进而提升原始大股东股权的价值,而且也使公司的市值管理有更大空间与灵活性,中长期提升公司整体估值水平。前文的三大试点公司,在经过全流通试点的一定时间发酵后,估值都有所回升,甚至不断走高。

第三,有助于提升公司融资能力。H股全流通后,大股东存量股份的流动性得以提升,无论是质押融资还是处置变现都便捷了很多,市场也会给流动性溢价,这样就有助于提升公司的融资能力,尤其是长期借贷能力,因为流动性好了,银行会更愿意借贷。三大试点公司中,联想控股与威高股份的资产负债率都有明显的提升,非流动负债金额大幅增加,比如民企威高股份,在试点后的2018年末,非流动负债增速高达552%。

2、从市场层面来看,H股全流通解决了中国内地与香港两地资本市场内资股无法流通这一历史遗留问题,有利于两地资本市场的互通与完善。大致有两个方面:

第一,这样可以吸引更多内地优质企业赴港上市,增加在港上市中资企业的多样性。同时,这也优化了境内企业境外上市的融资环境,深化境外上市制度改革,不仅调动了企业主体,尤其是H股公司大股东的积极性,而且也增强了外界投资者对企业长期向好经营的信心,提高了全球资本对香港资本市场的关注度。

第二,这也有助于激发香港资本市场的活力。H股存量股总值数以万亿,预计这些股份将来会逐步上市交易流通,届时港股市场的规模及流通量都将大幅提升。此外,参照此前的内地与香港的互联互通机制,该机制推出后,H股公司在2017年的市值与交易金额增速显著,同比增幅分别达到27.1%和39.9%,港股市场的活跃程度比往年大大增加。这说明上市公司可流通股份的扩容,能够为港股市场拓宽源头活水,激发市场活力。

3、从国家层面来看,H股全流通也有望带来深层次的利好。

第一,类比国内2005年的股权分置改革,有望给市场带来诸多利好。2005年股权分置改革后,A股总市值从3万亿元膨胀至30多万亿元;流通市值也从1万亿元增长到近10万亿元。上市公司、投资人甚至整个资本市场,都在这过程中受益很多,而这背后的根本驱动力就是股权分置改革。05年前,国有资产股份不上市流通,增量募集股份流通,这样就把股权人为地割裂成非流通股和流通股。在这背景下,同股不同权,上市公司治理结构夜存在严重缺陷。而股权分置改革后,大小非解禁,相当于逐步推动“全流通”,迅速激发了市场多方主体的热情,迎来了波澜壮阔的改革大牛市。而现在H股架构下的内资股,可类比当年的国有股,H股全流通的推进及后续影响,与当年亦有异曲同工之妙。

第二,有助于深化国有企业市场化改革,激发国企活力。目前现有的H股企业大多数是国有企业,而国企的市场化改革一直是国家的重要改革方向。H股全流通,会大大增加国有存量股权的价值,拓宽国有资本处置空间,从而盘活国有资产,使国企能更好发挥能动性,真正做到自力发展壮大。

总的来说,H股全流通打开了港股市场的一个大闸门,放入了源头活水,会使市场更有活力,并带来多种深层次的利好。但同时,这一进程中也会遇到诸多问题与困难点,比如外汇结转问题(若全流通后减持套现的资金不回流,就会面临国资流失风险),存量公司压力(存量H股若一次性全部放开全流通,就会使得A+H上市公司股东在两个市场有巨大套利空间;暴增的流通市值及对巨量减持的担忧也会造成估值动荡,不利于市场稳定)等等。这就需要两地证监会及相关监管部门控制好闸门,参考过去股权分置改革的一些成功经验,比如新老划断,有计划、有批次的稳步推进改革,引入对价机制(非流通股东为获得流通权,向流通股东支付的代价)等,确保市场健康、有效发展,稳步释放活力。

关注我们

微信公众号二维码

商城微信二维码