息差下行触底,区域行风险压力升级

息差下行触底,区域行风险压力升级

蒙格斯智库 2023-06-20

蒙格斯调查之八:商业银行抵质押物调查报告

蒙格斯智库

时间:2019-11-04

抵质押物是银行信贷管理中重要的风险缓释工具,也是银行贷款风险防控的最后一道防线。同时,抵质押物的日常评估与管理,在商业银行确立授信额度、定价乃至资产分类、资本金计算等方面也都扮演着重要角色。相较发达经济体早已建立的系统化抵质押物政策框架,我国对银行抵质押物的研究大多还停留在对抵质押物管理法规政策解读等定性研究层面。宏观上抵质押物是否起到了有效的风险缓释作用?哪种抵质押物的变现能力最强?现实中的抵质押物集中度如何?这些问题不管是行业相关者还是监管层都缺乏深层次的认识。

《蒙格斯调查之八:商业银行抵质押物调查报告》是国内首份针对银行抵质押物的深度调查报告。本调查搜集了五大上市国有银行、九大上市股份制银行、有代表性的六家上市城商行的年报数据以及各银行抵质押物处置平台信息,整理了近十年来各大银行抵质押物贷款、不良贷款等数据,深入分析各类银行间抵质押贷款的趋势、差异原因以及与不良贷款之间的关系,并与发达经济体银行抵质押品管理的模式进行了对比,提出了完善我国银行业抵质押物风险防控的针对性建议。

抵质押物在控制违约风险、有效减少违约损失方面应当发挥不可替代的作用,抵质押品的管理也越来越受到银行的重视。本报告希望为银行业抵质押物的风险防治提供数据支撑和内在逻辑分析,为监管机构和银行的信贷部门提供风险控制的政策建议。

抵质押物是银行信贷管理中重要的风险缓释工具,也是银行贷款风险防控的最后一道防线。相较发达经济体早已建立的系统化抵质押品政策框架,我国对银行抵质押品的研究还停留在对货币政策的解读层面,随着2017年4月银监会对银行抵质押物管理办法的实施,国内对银行抵质押物的研究开始升温。

目前国内外对银行抵质押物的研究主要分为抵质押品的功能和抵质押品的管理两个方面。其中,对抵质押品的功能研究主要集中在风险甄别、信贷配给、风险缓释等方面,但国内外研究成果较少。但对抵质押品管理的研究适应经济的快速发展而逐渐累积,在抵质押品管理的一般架构、业务流程、风险防范以及体系建设等方面均有大量研究成果。就国内来说,我国学者对动产抵押制度、动产质押制度和权利质押制度有着深入的研究,但对于不同银行抵押贷款与不良贷款的关系、银行抵质押物具体类别分布等方面的研究仍较为缺乏。基于此,蒙格斯智库深入调查抵质押物的分布和风险缓解作用,以期发现我国银行抵质押物的分布特征及与国外抵质押物管理的差异,进而寻找提高抵质押物风险缓释作用的方法。

本调查基于上市银行年报和抵质押物处置平台信息等,研究抵质押物和银行信贷风险之间的关系,分析抵质押物的分布特征,并就抵质押物管理方式与国外主要发达经济体进行对比。

报告正文目录及图表目录如下:

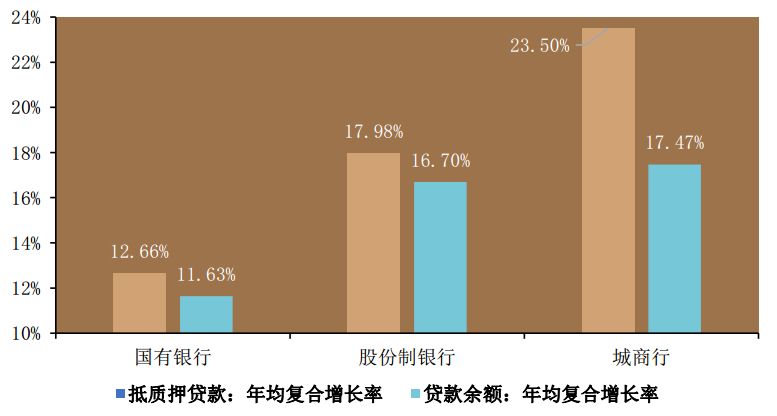

(1)上市商业银行抵质押贷款增速高于贷款整体增速,上市城商行增速最快

从上市商业银行的贷款增速来看,各类型上市商业银行抵质押贷款增速均高于贷款整体增速。分类型来看,国有银行抵质押贷款均值在2009-2018年间的年均复合增长率为12.66%,比同期贷款总额均值的年均复合增长率11.63%高1.03个百分点;股份制银行抵质押贷款均值和贷款总额均值的年均复合增长率分别为17.98%和16.70%;上市城市商业银行抵质押贷款均值和贷款总额均值的年均复合增长率分别为23.50%和17.47%。

图表 1 贷款年均复合增长率

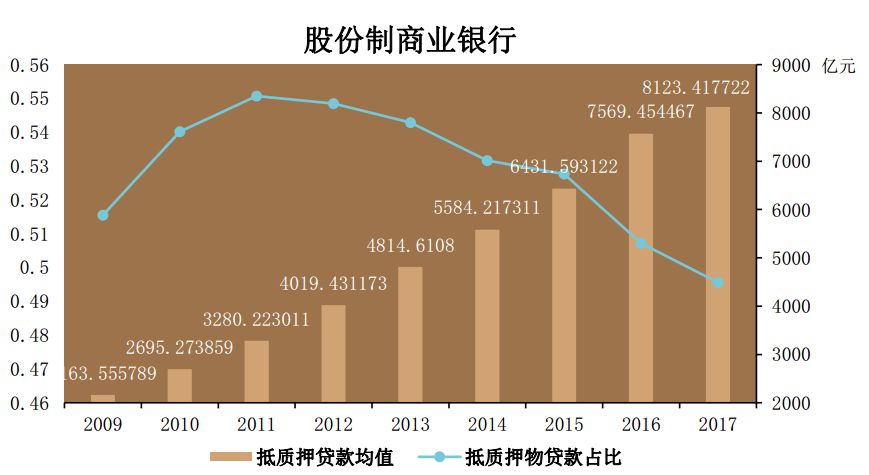

(2)国有银行和股份制银行抵质押贷款占贷款总额比例较高

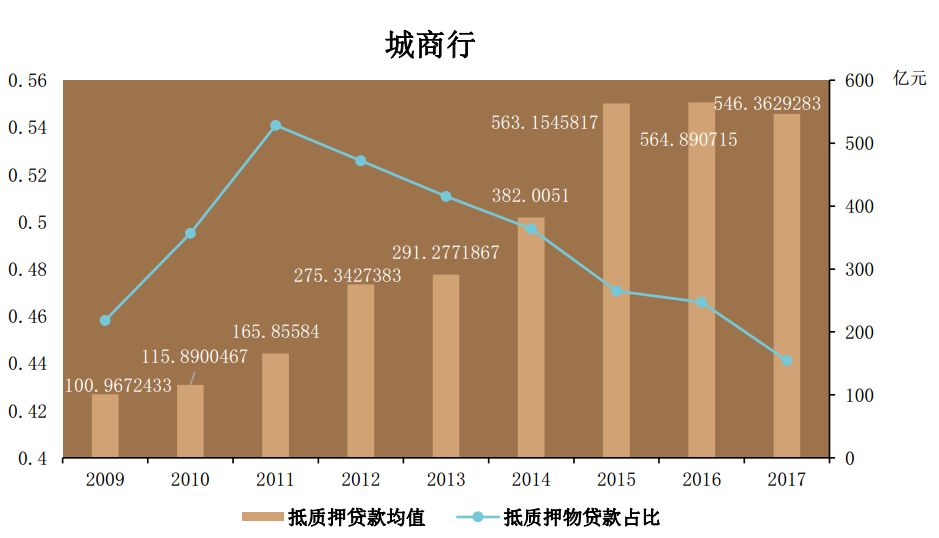

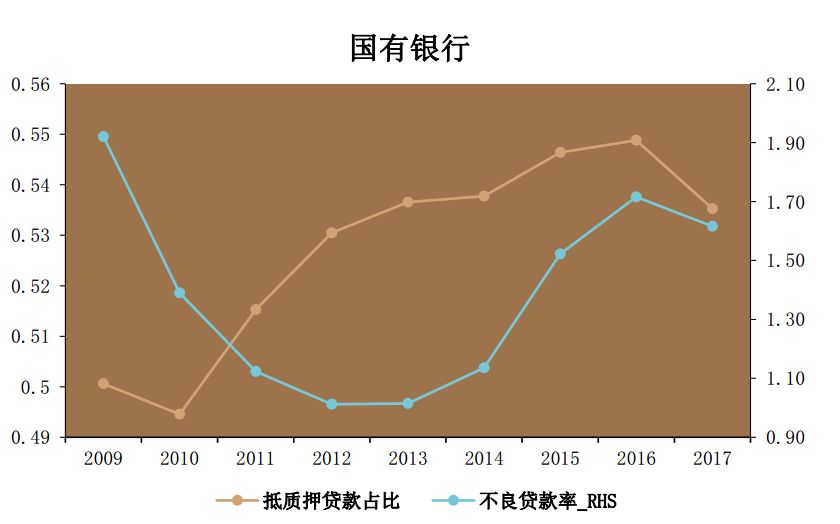

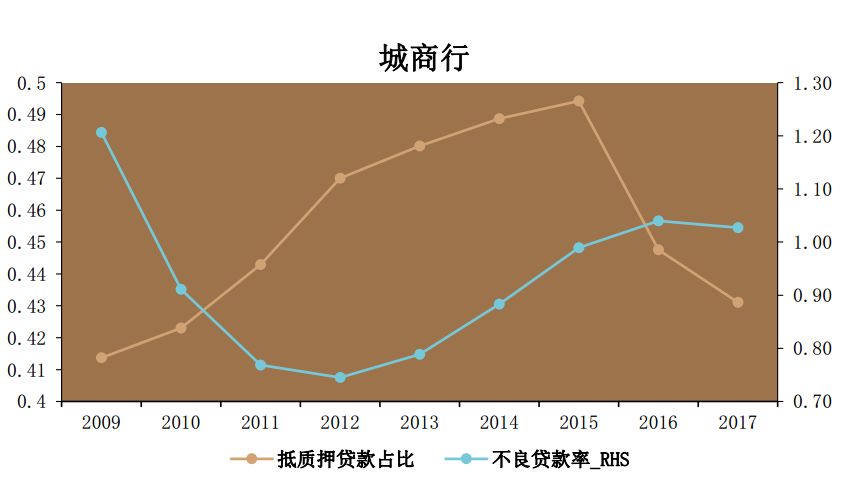

国有银行抵质押贷款占比总体呈现上升趋势,截至2018年末,国有银行抵质押贷款均值为6.36万亿元,平均占比为54.51%,较2009年末的50.06%增加4.45个百分点。股份制银行抵质押贷款占比先升后降,抵质押贷款占比2009-2015年保持上升趋势,并于2015年末达到峰值55.07%后开始下降,2017年末,抵质押贷款占比降至51.55%。城商行抵质押贷款2015年达到峰值后下降。

图表 2 抵质押贷款规模及占比

(3)抵质押贷款风险缓释作用尚不明显

2016年后国有银行抵质押贷款占比和不良贷款率同时触顶下滑;2016年后股份制银行抵质押贷款占比与不良贷款率呈现剪刀差;2015年后城商行抵质押贷款占比明显下降,不良贷款率涨势却放缓。

图表 3 各类型银行抵质押贷款占比与不良贷款率关系

(4)土地使用权和股票变现能力最强

常见的抵质押资产中,土地使用权 、房地产、股票和股权的可变现能力相对于机器设备和车辆较强。

(5)一手自住房的抵押率最高,存单、储蓄国债、保单、凭证式国债的质押率最高

有成熟交易市场且变现能力较强的一手住房、存单、储蓄国债、保单等抵质押率较高。版权、专利权、商标权等知识产权类无形资产由于存在评估难、处置难、变现难等,其质押率相对较低。

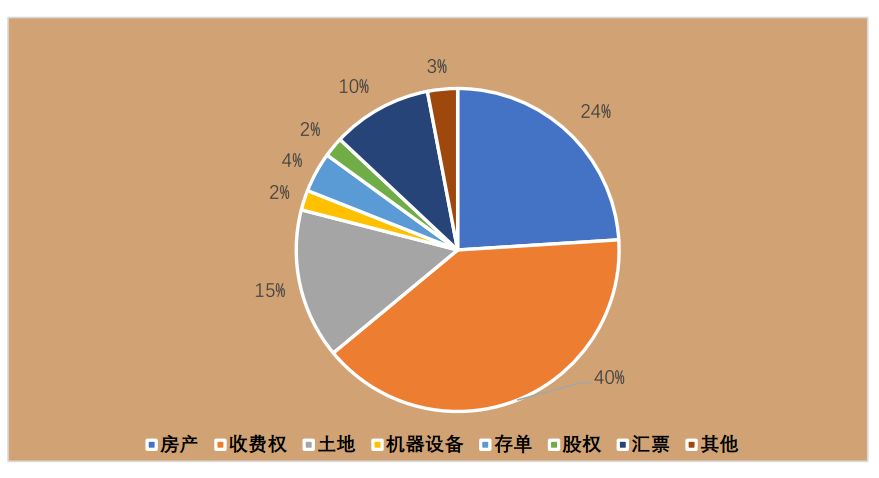

(6)房地产抵押和收费权质押占比最高

2015年上半年,交通银行S分行授信客户押品类型中,贷款金额占比最高的是收费权质押和房地产抵押,分别占贷款总额的40%和24%,机器设备、股权和其他类型的占比较少。

图表4 交通银行S分行押品分类

(7)房产中商业用房占比最高

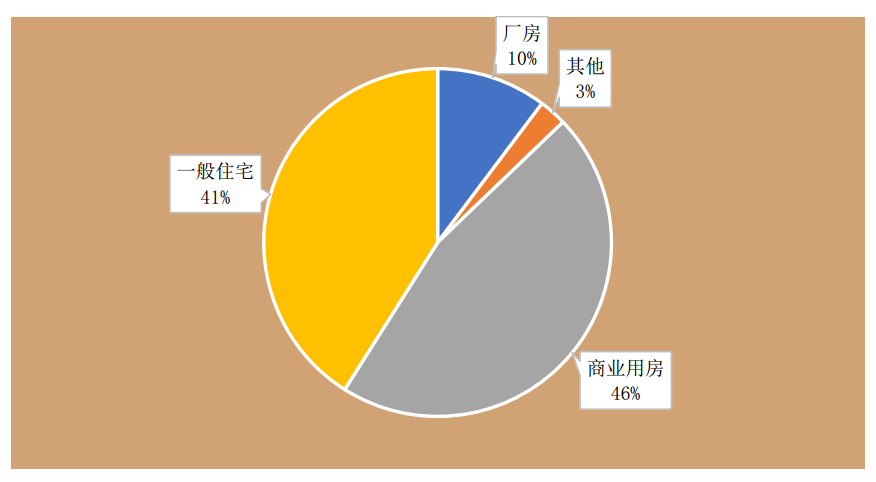

根据上海银行同业公会官网关于银行抵押物的所有处置信息,商业用房和一般住宅占比最高,分别为46%和41%,其次是厂房占比10%。

图表5 上海地区银行抵质押物拍卖种类

(1)提高我国商业银行抵质押物管理有效性的对策

法律法规方面,应该明确抵押品的赎回权和处置权,维护借款人和银行的利益;其次,政府要负责建立统一、标准化的抵质押担保登记信息系统;第三,监管部门应当对评估机构进行监控,制定统一的监管标准。

(2)落实动态监管制度

包括抵质押物数据的收集要坚持优选原则,优先收集政府职能部门或统计权威部门公布的数据信息。质押品存续期间,建立风险预警机制,如果抵质押物的价值出现损失,可以采用重估及时进行补救。

(3)建立专门的抵质押物价值内部评估体系

银行要积极寻求改变,逐渐建立起自身的评估体系,并结合外部评估机构的结果进行对比优化,培养自己的抵质押物研究人才。此外,银行要借鉴国内外优质的评估模型,并结合自身的特点,形成自己的可以不断优化的模型体系。

(4)完善抵质押物内部处置流程

在贷款出现风险迹象后,银行应尽快在信贷人员或者仓库管理人员的配合下调查贷款方、联保小组成员的户籍信息和财产线索,多种手段应对突发事件。在银行察觉某类企业可能存在贷款偿还不力或者未来现金流困难的情况下,可以适当浮动追加抵质押担保物,防范风险。

关注我们

微信公众号二维码

商城微信二维码