9月宏观分析:工业回暖,服务业趋冷,货币宽松先行

工业回暖,服务业趋冷,货币宽松先行

蒙格斯智库 2024-10-21

蒙格斯经济形势报告(2019年二季度预测)

蒙格斯智库

时间:2019-11-04

在《蒙格斯经济形势报告(2019年一季度)》中,蒙格斯曾对投资者建议:“在政策的逐步推行下,政策成效将逐步显现,金融市场及固定资产投资预计随之回暖,投资者应对中国经济形势保持信心。”从一季度股市的表现来看,这一预测已经兑现。也曾对企业建议:“对企业而言,尽管减税降费及流动性改善对于企业有一定帮助,但仍建议保持一定的现金流以应对不确定性和风险。”截至2019年4月18日,19年新增违约主体共20家,其中一季度新增18家。一季度违约债券共54只,共涉及债券约309亿元。可见今年以来的信用债违约已经有所表现,需引发各界重视。

2019年中国一季度GDP同比增长6.4%,略高于预期6.3%,与前值6.4%相同,呈现企稳迹象。1-3月,规模以上工业增加值同比增长6.5%,小幅反弹超出前值5.3%;固定资产投资同比增长6.3%,小幅反弹;社会消费品零售总额同比增长8.3%,基本符合预期。整体来看,在过去的一季度,经济形势的企稳毋庸置疑。蒙格斯在2019年初发布的《蒙格斯经济形势报告(2019年一季度)》中预测经济稳中有降,目前看来已经应验。但从4月的高频数据观察,经济再次出现下行的压力。中国经济是否存在隐忧、后续走势如何仍有待观察,为此,蒙格斯经济形势报告在升级模型之后推出二季度版本,以期能解释现在、展望未来。

2019年5月14日,蒙格斯智库发布《蒙格斯经济形势报告(2019年二季度预测)》,用自主研发的蒙格斯经济形势指数和拐点体系对当前中国经济形势作出解读与判断。本报告是蒙格斯智库推出的经济形势常规周期研究报告,计划每季度更新。

蒙格斯认为判断经济形势并非评价经济数据的“好坏”那么简单,《蒙格斯经济形势报告》是在传统经济形势分析的基础上,引入指数体系和拐点思想,选取需求维度(包括消费、投资、外贸)、政策维度(货币、财政)、行业维度(包括工业、房地产、基建)和景气维度(包括就业和金融市场)四大维度十个方面,涵盖国民经济各个角度、各个重要产业,相互印证,更全面的反映中国经济的现状。报告提出的“指数+拐点”的二元评价标准具有独创性的重要意义。同时,报告开创性的以拐点视角结合计量经济学的方法判断趋势变化;此外,报告摒弃过去的唯GDP论,从人均产值和民生的角度全面考量经济的质与量,更加符合中国经济结构升级的特点。

蒙格斯经济形势报告是蒙格斯智库推出的常规周期研究报告,计划每季更新。您可全年订阅,也可按期购买。

蒙格斯经济形势指数和拐点监测系统已经面世,系统会随着重要经济数据的推出实时更新,保持体系研判时效性。报告每季度更新以作重要总结,现在购买报告可获赠不同时限的系统使用权限。

报告目录

主要结论(以下主要结论为删节版,完整版请购买报告)

一、 综合经济形势指数的构建:需求、政策、行业和景气四大维度

本文选择需求、政策、行业和景气方面这四大维度,分别反映经济的不同方面。需求维度选取国民经济核算的支出法中三大需求作为指标,分别是消费、投资和净出口,并以一定的权重合成需求指数。政策维度综合考虑了货币政策与财政政策两大方面,并等权重合成政策指数。工业、房地产与基建是行业中最重要的组成部分,也是对经济周期影响较大的行业。最后,由就业和金融市场合成景气指数,从另外的侧面反映经济情况。从历史拟合情况看,景气指数与经济增速高度正相关且有一定的领先性。

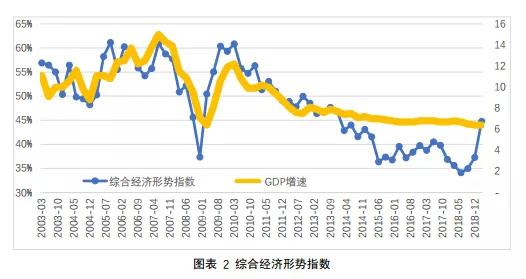

细分之后仍需要一个整体的视角。本文运用上诉各维度的指数等权重合成综合经济形势指数,以此把脉中国经济的整体形势,详情参见下图。整体来看,综合经济形势指数与GDP同比增速呈高度正相关特征,但在某些特殊时刻又呈现一定程度的领先和放大作用。例如2008年经济危机时期,综合经济形势指数提前一个季度表现出了触底反弹的特征;近期,综合经济形势指数也在2018年初就显出初了整体经济下行的压力。2019年一季度,综合经济形势指数大幅反弹,虽然不会影响长期经济下行的趋势,但短期我们推断下行压力缩小,2019年经济可能好于之前悲观预期。

2019年预测:整体稳中有降

分别从上述几个维度来看:三大需求预计整体平稳,政策方面会逐渐显示出宽松的作用,受益于政策影响,基建和房地产会对行业维度起到一定的支撑,景气维度整体预计会小幅震荡下行。综合上述判断,2019年预计综合经济形势指数全年呈现整体稳定,开局企稳但后续呈小幅震荡向下的趋势。2019年一季度值为0.47,预计剩余时间平均在0.42左右震荡。

二、 提示

整体来说,2019年的经济发展趋势是回归理性。具体到各个经济参与者,我们提出以下建议,仅供参考。

1.对投资者建议

根据本文对整体环境稳中有降的判断,预期的担忧和情绪的波动将是影响今年后续时间金融市场的最主要动力。经济企稳预期可能会在二季度经受挑战,并直接作用于三季度的表现,随着估值和预期的修复,再结合金融开放和科创板等情绪方面的影响,股市在下半年仍有走强机会。建议投资者保持对于经济稳中有降的理性态度,及时修复预期,密切关注情绪方面指标,关注下半年的投资机会。

2.对企业建议

企业的经营环境已经随着国际环境的变化和中国经济的换挡发生了潜移默化的改变,从上而下来看,企业的生存、管理都应随之及时调整,否则可能引发重大风险。应对新的环境,蒙格斯建议企业家要重视四种思维,分别是:存量竞争思维、产业升级思维、对外开放思维和规模优势思维。存量竞争是国内未来大形势,产业升级、对外走出去和规模优势是应对成本抬升和国际竞争的手段和方向,值得所有企业家深思。

3.对居民建议

对居民而言,当下消费行为是理性的。随着消费权益保护的完善和市场信息对称性的提升,消费分级的状况预计会继续延续。在2019减税降费的大背景下,居民消费可以适度增加,但要继续保持理性,减少盲目消费、奢侈性消费,避免过多的消费债务问题带来潜在的风险;在房地产购置方面,依然要保持量入为出的原则,尽管蒙格斯经济形势报告(2019年一季度)中即预测2019年房地产量和价都会出现一定程度的上升,并且已部分应验,但居民房地产贷款额度和占比已经远高于国际水平,特别是部分一线城市,还需谨防其进一步走高带来更大的系统性风险。2019年后就业压力会随着经济下行逐渐增大,就业择业需谨慎。

4.对金融机构建议

对金融机构而言,应顺势而为,为民营企业与地方政府发展提供支持。建议增加中小企业、民营企业信贷和消费信贷、支持地方政府产业发展、提升服务能力、稳定信贷规模、防范流动性风险。货币与信用的通道是否顺畅关系着国家调控的有效性,是不容耍滑的领域,金融机构顺势而为需要解决众多难题,但也需一往无前。

5.对政府建议

对政府而言,应保持定力、积极引导预期,注重对政策传导机制的把控、防范债务风险。具体来说,减税降费要降到实处、降到关键处,同时注意社会公平问题。蒙格斯社会公平研究表明目前中国社会公平已超过拐点,增强社会公平、降低贫富差距已刻不容缓且会对经济发展有积极的作用。适当控制债务问题,在扩张的财政政策与控制赤字率方面尽可能达成协调和平衡,在注意提防地方债务风险的同时发展地方政府活力。

关注我们

微信公众号二维码

商城微信二维码