加入购物车成功

加入购物车失败

蒙格斯经济形势分析月报(2021年6月)

蒙格斯经济形势分析月报(2021年6月)

- 货号

- 市场价

-

6000.00

- 销售价

- 6000.00

商品简介

经济形势分析月报: 动能继续走弱,二季度GDP增速预计8.2%

商品目录

行业:二季度增速有望达8.2%

一、 生产——在景气位,动能持续走弱

二、 需求——内需仍需提振

1. 消费——不及预期,房市稳车市弱

2. 投资——制造业加快修复,房地产稳基建弱

3. 出口——增长势头走弱,或接近拐点

三、政策——维稳、归常态

四、价格——CPI稳定、PPI涨幅缩窄

1. CPI——食品降非食品涨、平稳运行

2. PPI——同比涨幅回落

商品试读

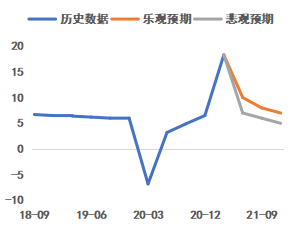

我们对各行业GDP测算二季度经济情况进行了预测:全国整体GDP预测增速约8.2%左右。下表汇总了我们对各行业GDP的测算结果,根据结果显示,由于去年一季度低基数影响,一季度全国整体GDP达到18.3%,但低基数效应的减弱,二季度整体GDP增速回落到10%以内,并不代表二季度经济走弱。(节选)

第二季度GDP同比增速预测(部分数据)

6月,财新PMI回落0.7个百分点降至51.3,较官方PMI下降幅度大,相应的与财新PMI关联性更高的大中企业PMI在本月也均有下降的趋势,但仍在荣枯线水平以上。另一方面,由于上游价格回落,小企业利润承压好转,本月小型企业PMI为49.1%,较前值回升了0.3个百分点。此外,企业融资环境收缩明显的时段应该是3月和4月,而5-6月连续小幅好转。BCI企业利润前瞻指数回升1.7个点,企业投资前瞻指数6月也上行了2.9个点,继续在高位徘徊,企业中期预期没有显著变化,比较稳定。

生产-高频及预测数据

蒙格斯认为,6月制造业PMI和BCI指数表现都不弱,生产端仍在景气位,但已连续两个月动能偏弱,扩张呈放缓的趋势。高频数据看,环保限产负面影响力还在,景气值受到拖累。另一方面,运价高涨及新出口订单萎缩,仍在反作用着生产端的扩张。

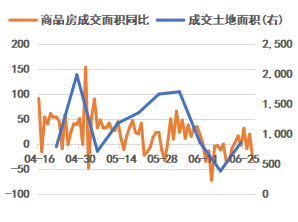

6月房地产投资仍企稳,基建投资疲弱,而制造业投资在加速修复。房地产、基建投资仍面临着较强的融资约束,资金动能的不足也正在制约投资增速的上行。截至6月末,全国22城首批集中供地全部结束,共计出让涉宅地块782宗,成交金额达10486亿元。上半年,百强房企拿地销售比达0.3,较一季度末的0.2有明显提升。此外,上半年50强房企投资金额达1.64万亿元,与去年同期基本持平,但受热点城市5月集中供地结束后的影响,6月房企投资力度有所下滑,但这不代表市场走弱。

投资-高频及预测数据

货币政策方面,5月银行间流动性资金充裕,实体流动性偏紧。5月广义货币M2 增速提升到8.3%,较上月提升0.2 个百分点。6月预计M2增速基本与上月持平,M1稍有回落。

政策-高频及预测数据

财政政策方面,预计下半年地方债发行4.8万亿元左右,其中新增一般债约4000亿元,新增专项债约2.6万亿元,再融资债券发行规模预计与上半年持平即1.8万亿元左右。整体环比上半年增加3万亿元,边际增量较大,将对经济产生一定影响:下半年地方基建投资和制造业投资将会受到一定支撑。

6月价格指数从高位回落,近期出台的一系列“保供稳价”政策效果显现,制造业价格快速上涨得到初步遏制。蒙格斯认为,6月PPI同比涨幅会有所收窄,上月同比达到9%的高点,本月预计在8.4%左右。回落的主要原因是因为政策的调控,抑制了大宗商品继续上涨的趋势。(CPI详细情况请持续关注公众号,接下来将发布蒙格斯CPI月报。)

工业-高频及预测数据

(上述内容有删减,详情请购买完整版报告)

推荐商品

-

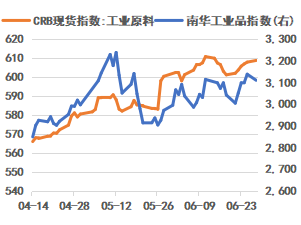

蒙格斯CPI月报(2023年4月) 2024-10-08

蒙格斯CPI月报(2023年4月) 2024-10-08 -

经济形势分析月报(2023年4月) 2024-10-08

经济形势分析月报(2023年4月) 2024-10-08 -

蒙格斯CPI月报(2023年3月) 2024-10-08

蒙格斯CPI月报(2023年3月) 2024-10-08