息差下行触底,区域行风险压力升级

息差下行触底,区域行风险压力升级

蒙格斯智库 2023-06-20

蒙格斯报告之三:中国债务拐点研究

惟道风险研究院

时间:2018-07-30

债务是宏观经济的有机组成部分。一个国家或区域的有效运行,不可能完全脱离债务。但是,债务负担过重,则会显著影响宏观经济的健康运行。过去的数年间,中国的债务规模迅速膨胀,引起了国内外关注。2015年中央经济工作会议提出的“三去一降一补”五大任务,对债务问题、杠杆问题有了明确的要求。

在债务和经济发展的相关议题上,仍需要对一些基本问题进行分析:我国的债务规模有多少?如何进行计算?我国的债务规模是否合理?怎么判断其合理性?在社会的各个不同部门内,债务又呈现出什么样的特征?如果要降杠杆要从哪里入手?降到什么程度?对这些问题,我们要进行深入、明确、科学、定量地分析。解决了这些问题才能真正落实好去杠杆的要求,真正推进供给侧结构性改革,真正实现经济结构的调整和优化。惟道风险研究院自2015年就开始关注中国的债务问题,主要研究成果汇集于《蒙格斯报告之三:中国债务拐点研究》。

报告理论基础

一、 债务研究归根为研究债务和经济增长的关系

在经济增长理论中,经济增长的来源,也就是影响经济增长的因素分析,是其理论核心。在宏观经济理论中,学者们通常借助生产函数来研究不同要素对于经济增长的影响,以及要素之间的均衡关系。

哈罗德——多马经济增长模型:基于凯恩斯理论,该模型假定全社会只存在两种生产要素,即资本和劳动。两者按照一个固定的比例投入生产,不能相互替代。该模型还引入了时间和资本因素,从而将凯恩斯的理论长期化、动态化。

索洛模型:又称为新古典经济增长模型、外生经济增长模型。该模型使用了科布道格拉斯函数来描述全社会的生产过程。该模型和哈罗德——多马经济增长模型一样,同样假定全社会的储蓄全部转化为投资。不过,它假定作为生产要素的投资和劳动是可以互相替换的,同时投资的边际收益率递减,并且在生产函数中确定了技术的重要性。

索洛经济增长模型的分析结果显示,经济总量的长期增长率并不是由资本投入所主要决定的,劳动力增加和技术进步也决定了经济总量的增长。

二、 债务的边际效应

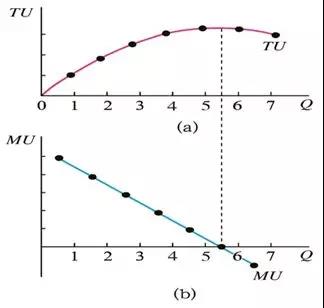

第一,负债作为生产要素短期效应理论 —— 边际收益递减规律

边际效益递减规律,或边际产量递减规律:指在短期生产过程中,在其他条件不变(如技术水平不变)的前提下,增加某种生产要素的投入,当该生产要素投入数量增加到一定程度以后,增加一单位该要素所带来的效益增加量是递减的。边际收益递减规律是以技术水平和其他生产要素的投入数量保持不变为条件进行讨论的一种规律。

从一个行业、经济体的负债角度看,其将负债作为资金资源作为投入生产,单位负债资源投入对产品产出的效用是不断递减的,换句话,就是虽然其产出总量是递增的,但是其二阶导数为负,使得其增长速度不断变慢,使得其最终趋于峰值,并有可能衰退,即可变要素的边际产量会递减。

第二,负债作为生产要素长期效应理论 —— 规模报酬递减规律

一般来说企业的规模报酬变化呈现出如下的规律:当企业从最初的创业阶段开始快速增长时,处在规模报酬递增阶段。在追逐利润的驱动下,企业在品尝到生产规模扩张的好处后会继续扩大生产规模,此时企业的收益慢慢进入规模不变的阶段。如若再过分追求市场的主导权和市场占有率,继续扩大企业规模,就有可能进入规模报酬递减阶段。

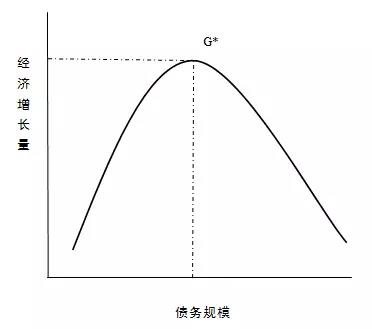

同样,对于一个行业或一个国家而言,如右图所示,当经济体从最初的小规模开始快速增长时,处在规模报酬递增阶段。在追逐利润、经济效益的驱动下,在品尝到通过增加负债,带动经济发展规模扩张的好处后会继续扩大负债要素的投入,此时经济体的整体收益慢慢进入规模不变的阶段。如若再过分追求经济规模效益,不断增加负债资源的投入,继续扩大经济规模,就有可能进入规模报酬递减阶段。

第三,寻找最佳债务规模,即债务拐点

在某一类经济实体扩大规模,当产量的增加规模小于投入的资本等要素的增加比例,认为是收益递减,可以定义为规模不经济。在经济发展过程中,不论哪一类经济体都是追求规模经济,避免规模不经济。因此,债务问题就需要研究取得最佳经济效益的合理负债等资本的投入规模及其和经济产出规模之间相互联系和配比。最佳债务规模,即债务拐点,是随着债务规模增加,相应的经济产出规模由增加到减少的拐点。

报告内容简介

本报告创造性地提出了债务拐点理论,探索性地开发了中国全社会债务的计量方式,并在此基础上对债务规模和经济增长之间的关系进行了较规范的定量分析,发现当前我国全社会债务水平已经超过拐点,意味着债务对于GDP的影响已经处于负向阶段。从全社会债务的组成部分来看,当前中央政府债务对于经济增长的影响仍处于正向阶段;在多年之前,中国地方政府债务就已经跨过拐点,进入负面刺激轨道;目前银行业债务对于GDP的影响已经进入或者即将进入下降阶段的拐点。在关注宏观债务的同时,本报告也集中考察了部分重点行业的债务拐点及房地产产业链的债务拐点。

报告正文目录如下:

《蒙格斯报告之三:中国债务拐点研究》基于债务水平计量方法和债务拐点理论,提供了对全社会、各地方和各行业的债务水平的测度体系,并通过拐点模型构建了债务水平是否合理的量化判断标准。本报告可以为政府机构、经济研究学者、大学相关专业教授讲师、智库机构等提供经济研究、教学、政策制定、行业分析等方面的理论与实务依据与参考。本报告拟每年更新一次,如有需求,您可通过下方联系方式订阅此报告或根据自身需求垂询相关定制咨询服务。

付款方式:

账户名称:深圳蒙格斯咨询有限公司

账号:7559 4192 7210 802

开户行:招商银行股份有限公司深圳安联支行

联系方式:

邮箱:mongoosereport@126.com

电话:0755-82552062

手机:18026942424

关注我们

微信公众号二维码

商城微信二维码