真假在线教育股?

在这条资本极力争抢的赛道上,部分企业也是“临时入行”,甚至只是“蹭热度”。

蒙格斯报告 2020-02-20

股价暴跌90%,聚力文化生存维艰

蒙格斯智库

时间:2019-10-31

部分股民认为“股票跌多了就足够便宜,是该抄底了”,因此忽略了“事出有因”的道理。曾经每股最高价为20.77元的“聚力文化”,现如今大约仅剩十分之一,最近报收约为2.87元。

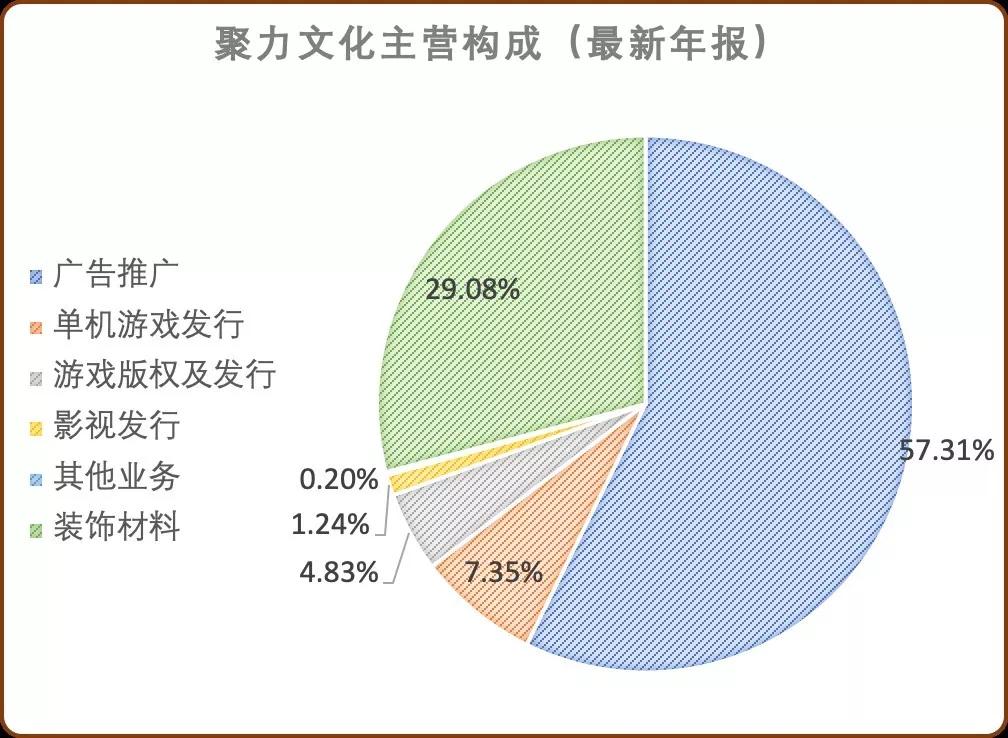

聚力文化的前身为“帝龙新材”,于2000年起家,主要生产经营中高端装饰贴面材料,并于2008年在深交所挂牌上市。但从2016年开始,公司的经营项目陆续出现了广告推广、单机游戏发行、游戏版权及发行和影视发行。共计有39家子公司或孙公司齐力构筑了这般“枝繁叶茂”的景象。

数据来源:公司年报,蒙格斯智库整理

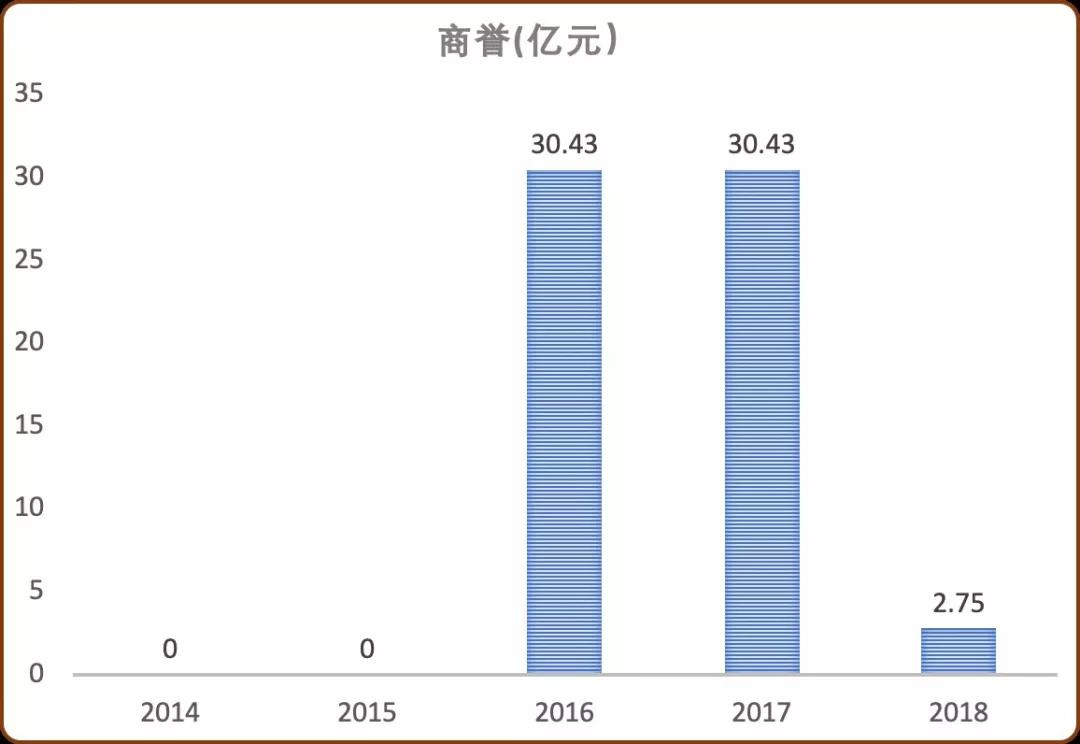

这一切的源头得追究到2015年12月19日,当时的帝龙新材正稳稳当当地经营着装饰纸行业,并且凭借8641万的净利润成功跻身行业前五。然而,管理层意识到装饰材料行业虽保持平稳增长,但增长幅度明显放缓了。Wind显示2013-2015三年间的营收增速分别为14.8%、12.74%、0.78%,也印证了管理层的想法,因此战略转型的蓝图便浮现于他们的眼前。这时的中国移动游戏市场的年复合增长率达到138.33%,且预计在2016年中国有望成为全球最大的移动游戏市场。同时2014年、2015年证监会先后提出放宽上市公司资产重组政策、鼓励资产重组。而被帝龙新材选中的苏州美生元信息科技有限公司(下称“美生元”)身兼游戏开发商与发行商的角色,截至2015年9月,美生元已发行89款游戏,创收2.82亿元。在这一系列的逻辑下,帝龙新材以“股权+现金”的方式作价34亿元成功收购美生元,随后还改名为帝龙文化,并于2018年再度改名为聚力文化(也就是现在使用的名字),表明自己在战略转型上的决心。在收购完成后,不仅给企业加上了一个“全新的引擎”,随之而来的便是瞬间暴涨至30.43亿的商誉,而这颗静静埋藏于资产负债表里的“定时炸弹”也在2018年“引爆了”。

数据来源:公司年报,蒙格斯智库整理

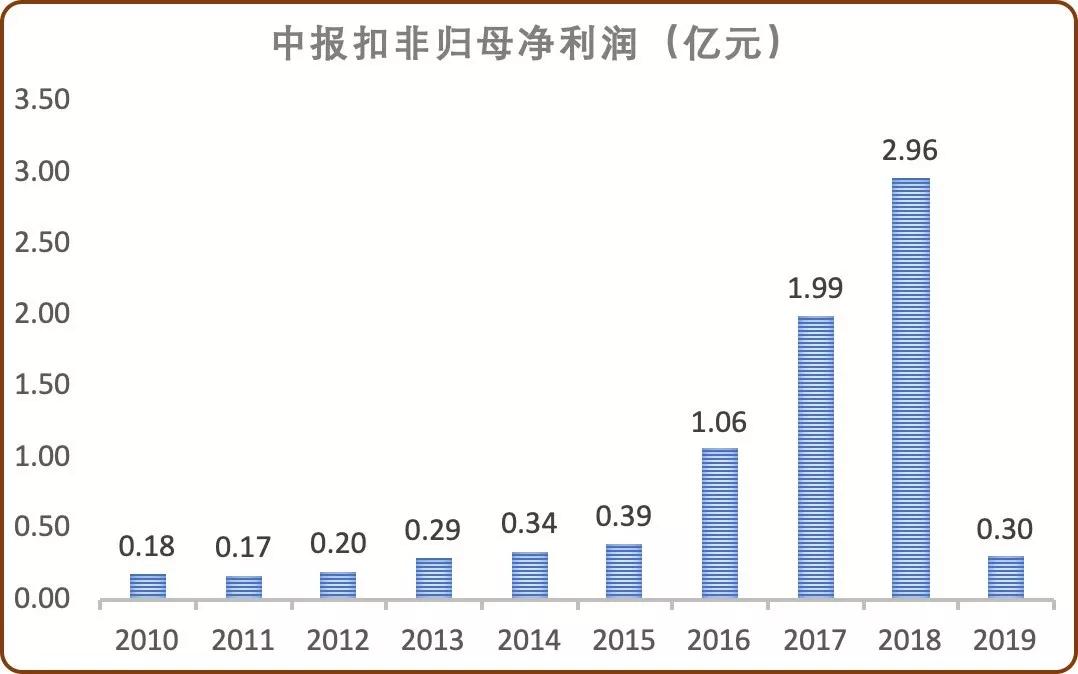

据调查,聚力文化的三项数据疑似有粉饰痕迹。其中之一为扣非净利润。根据下图显示,聚力文化在2015年后迎来了自己的“并购红利期”,成功实现利润的快速增长,2016年的利润同比增长167%,到了2017年则增长88.46%,但今年上半年的扣非归母净利润却仅剩3000万元。公司也顺水推舟的把原因推给了“游戏版号暂停发放”和“行业增速放缓”这两个常提的“背锅侠”。

数据来源:公司年报,蒙格斯智库整理

但如果事情真就这么简单,公司也不会有“粉饰数据”之嫌,更不会引来深交所的问询了。在2015年收购开始时就存在一份业绩承诺,即2015年到2017年间,净利润分别不低于1.8亿元、3.2亿元、4.68亿元。而在2017年游戏行业增速放缓的情况下,公司却在“逆流”中实现了126.97%的营收增速,为业绩承诺交出了一份“满分答卷”。在承诺完成后,聚力文化的业绩立马来了大变脸,29.65亿元的商誉减值直接将2018年的净利润变为-28.99亿元,随后不论是对深交所的回复还是在财报中的交代,都反复提及是因为受到“游戏版号暂停发放”和“行业增速放缓”的影响。而在“暴雷”后的今年上半年,聚力文化仅3款游戏过审,其单机游戏发行收入已经从2018年年中的2.86亿元骤降至62.35万元,跌幅达到了惊人的99.79%。

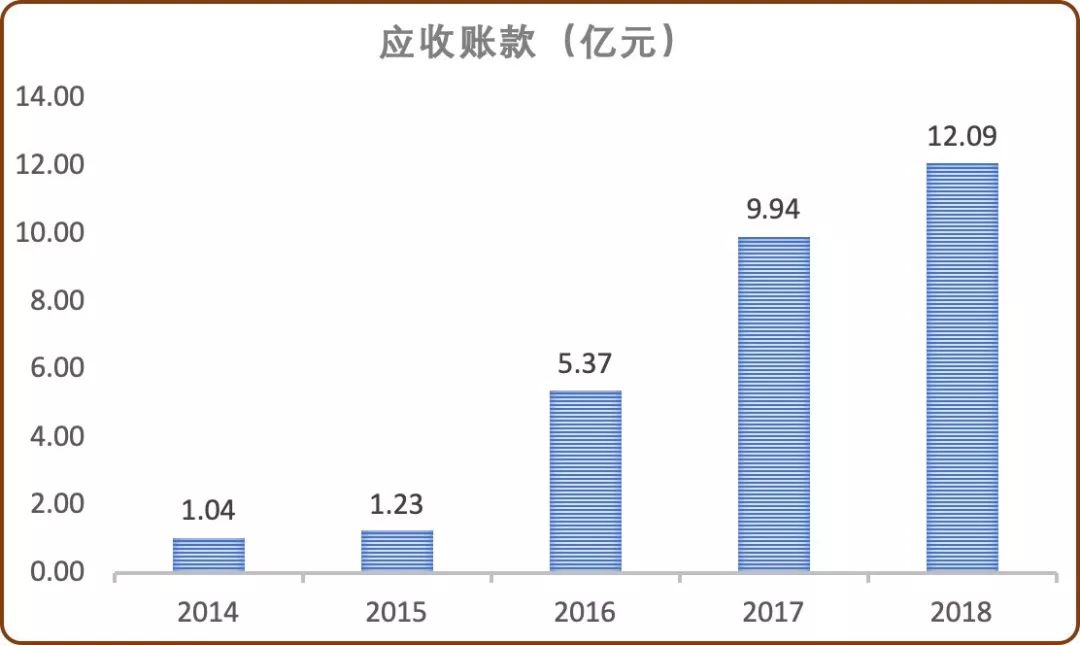

游戏业务收入的真实性其实在两年前就引起了深交所的怀疑。首先是在2017年,美生元原本预计发行163款游戏,但实际仅发行了59款(移动单机游戏+移动网络游戏)。更匪夷所思的是,公司竟然只保留了《仙魄》、《浴血长空》和《暗夜格斗》共计3款游戏的数据信息,其他游戏的都无法查证了。除了收入来源存在疑问,公司连年攀升的巨额应收账款同样引起了深交所的注意。其中在2017年9.94亿元的应收账款中,有超过7亿元属于游戏业务,而当年的游戏业务收入仅为8.24亿元。而在现存的游戏收费模式中,大致分为购买式收费、计时收费和道具式收费,但三种模式共同的特点便是先付费后享用。公司表示他们平常都是与主要客户在1个月内就结算款项,但是考虑到信用原因,实际回款期都在6个月以上。然而真实情况是比6个月更久,以至于产生了后续的坏账损失。

数据来源:公司年报,蒙格斯智库整理

提到主要客户,聚力文化前五大客户销售收入占比同比出现了异常。而主要客户的异常在两年前也早已存在。公司列举出游戏业务的前五大客户中,深圳市信丰中科技有限公司、深圳市元文捷信息咨询有限公司、深圳市欣夕信科技发展有限公司的注册资本均为10万元,但公司对它们的销售金额分别达到6107万元、4953万元和3986万元,合计1.5亿元左右,更是为其游戏业务的真实性蒙上了一层迷雾。

更有意思的是,不仅深交所、浙江证监局觉察到公司的经营和财务存在异常,同时连公司内部的高管都不相信自家公司的财务数据!在最新的2019年半年报会议中,遭到了一名董事、三名监事投弃权票,他们也都表示无法保证中报内容的真实性。这也意味着公司的“糊涂账”已经连自家人都看不明白了,同时也意味着公司不仅经营出现瑕疵,“内斗”也是暗流涌动且不断恶化。在公司原独立董事熊晓萍提出辞职后,“独董争夺战”便在大股东间展开了,直到今日仍未分胜负。选举期间,第一大股东余海峰不仅两次投出弃权票,更是指出第二大股东宁波启亚天道企业管理咨询有限公司(下称“启亚天道”)被人民法院列为失信被执行人。除此之外,聚力文化由于股权分散,至今还没有实际控制人。

不难看出,聚力文化如今已陷入“内忧外患”的状态,公司在近三年也多次收到深交所和浙江证监局的问询函、关注函、甚至是违规处罚。

真假在线教育股?

在这条资本极力争抢的赛道上,部分企业也是“临时入行”,甚至只是“蹭热度”。

蒙格斯报告 2020-02-20

“神车”没落了?

依托于“性价比”的消费心理及市场的需求渠道下沉,众泰的汽车销量在2016和2017年都取得了耀眼的成绩,分别为33万辆和31万辆,股价也曾冲到了上市以来的最高位18.17元。但随着2018年的销量锐减至23万辆后,股价便踏上了下跌之旅。

蒙格斯智库 2019-12-03

扇贝不够,海参来凑?

“股市灰犀牛”专注上市公司风险预警。股市风云变幻不是“黑天鹅”式小概率的突发事件,而是“灰犀牛”式的渐进式风险。诊断不同行业上市公司,明辨财务数字优劣真伪,观察经营异动,洞见行业困局,狩猎股市灰犀牛!

蒙格斯智库 2019-11-05

关注我们

微信公众号二维码

商城微信二维码