真假在线教育股?

在这条资本极力争抢的赛道上,部分企业也是“临时入行”,甚至只是“蹭热度”。

蒙格斯报告 2020-02-20

扇贝不够,海参来凑?

蒙格斯智库

时间:2019-11-05

獐子岛“大事记”

本次的主角是上市公司“獐子岛”,它不仅凭借“海底银行”的称号闻名遐迩,“扇贝跑路”和“扇贝受饿”事件也让公司受到了投资者和深交所的关注。最近公司“逆天捕参”又成为新的谈资。

其“扇贝跑路”的“典故”起源于2014年10月。彼时,獐子岛表示扇贝存货异常,出现大规模亏损。公司解释称,因北黄海遭到几十年一遇的异常冷水团,公司在2011年和部分2012年播撒的100多万亩即将进入收获期的虾夷扇贝绝收。受此影响,獐子岛2014年巨亏11.89亿元,这被视作獐子岛扇贝的第一次“跑路”。“冷水团事件”之后公司采取了多种措施帮助海洋牧场资源环境逐渐恢复,下游渠道布局不断完善。然而,经营本应呈现向好之势,不料再次遭遇“黑天鹅”。

2017年年报显示,扇贝再次出现存货异常的原因主要包括:降水减少、养殖规模扩张、饵料减少、海水温度异常等多个因素导致扇贝越来越瘦,品质越来越差,长时间处于饥饿状态的扇贝没有得到恢复,最后诱发死亡。换句话说就是——“扇贝饿死了”。

而在今年的半年报中獐子岛再次将亏损的“锅“甩给了扇贝,理由也不外乎是“上半年海洋牧场虾夷扇贝灾害、全球经济增速放缓、市场环境持续低迷,自身运营负荷较重”。这一次不仅再次引来了深交所的问询函,而且审计机构已连续两年对公司财报出具保留意见,就连自家董事罗伟新也表示对公司的半年度报告存在异议。这种连“自家人”都拎不清公司“糊涂账”的情况和上一期的股市灰犀牛如出一辙。

人们常说“事不过三”,在三度甩锅给扇贝后,公司在今年8月15日开始了一番全新操作——“禁渔期捕捞海参”。尽管獐子岛在公告中称,公司海参均以市场价销售,不存在透支未来海参业务利润的情况,是公司正当的商业经营行为。但一位海参养殖行业人士认为,“伏天捞海参,那是很亏的,要不是家里没米下锅了,有谁会这么做?”当地居民则表示“夏眠期海参不吃不喝,皮薄个小、不够规格、不压秤,因此很难因反季就受欢迎。”獐子岛一位高管也坦言“夏天海参6个左右才到一斤,等到冬天,3、4个海参就一斤多。照这样计算,公司相当于每斤少赚了一半。”

刨去上述的“黑天鹅”事件后,本文也将带领大家看看被忽略的“灰犀牛”。

盈利能力存疑

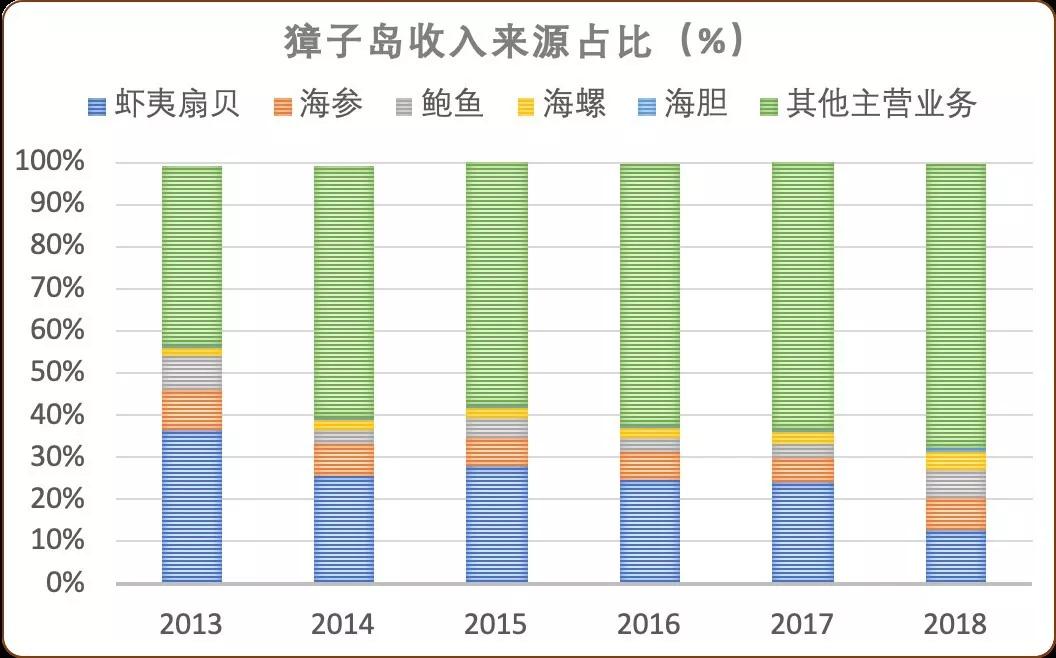

首先来看最近“抢戏”的海参,近五年的占比数据主要围绕6%~7%左右波动。并且獐子岛也承认他们售卖的其实是人工底播海参和野生海参两种类别,并非是此前一直宣扬的“纯天然”、“野生海参”。尽管自相矛盾,但如果不公开声明则有可能因在禁渔期大规模捕捞水产品而触碰刑法。可惜的是,公司并没有披露这两种海参各自的占比,也没有公布此次提前捕捞的数量,同时也未否认媒体报道的“每斤以100元到130元的价格出售了这批海参”、“实际采捕量在5万斤以上”等问题。假如依照130元/斤的价格出售5万斤的话,实际带来的收入贡献也在650万元左右,对公司20亿的营收来说微不足道。或许这种逆周期的捕捞实属“无奈之举”了。

至于“三度出名”的扇贝带来的收入占比已从2013年的36.54%下滑至12.89%。为了挽回扇贝丢失的场子,獐子岛曾在公告里称海螺产品已成为海洋牧场第二大鲜活产品!但从下图的黄色部分来看,海螺的占比似乎从未到达过第二名的位置。不仅如此,公司所有水产养殖产品带来的收入占比也在不断收缩,其他主营业务也趁机“攻城略地”。

数据来源:Wind,蒙格斯智库整理

而根据Wind上显示公司的其他主营业务包括冷链物流、海洋休闲、渔业装备等行业。然而,其他主营业务的毛利率仅有6.69%,是所有业务的毛利率里最低的!这种情况也直接吹响了公司的盈利能力下滑的号角。

数据来源:Wind,蒙格斯智库整理

首先是利润端的成绩,就算遮住因“黑天鹅”导致亏损的年份不看,公司的利润总额其实从2013年开始就开始下滑了,分别是2013年的1.14亿、2016年的0.83亿、2018年的0.42亿。同时我们在年报中发现獐子岛其实每年都能收到政府的补助,其中有两个让人震惊的数据:第一个是,公司在2015年收到6543万元的补助,为5年内最多的一次,但却没能帮助公司扭亏为盈;第二,公司在2018年收到3043.82万元的补助,而这笔钱占到公司该年度净利润的94.8%,可谓是“救命稻草”。

其次,公司的总营收在2018年也终于支撑不住了,相比2017年减少了4.08亿元,同比下降12.7%,首次出现了倒退。

数据来源:Wind,蒙格斯智库整理

债台高筑,变卖资产

除了深陷经营困境外,獐子岛始终未能摆脱债务危机。其资产负债率已连续三年维持在85%以上,可谓负债累累。截至今年9月30日,公司需偿还的短期债务为22亿元,一年内到期的长期债务为1.2亿元以及400万元的利息。与此同时,还有一个警报是公司资产里大约三分之一是存货,而獐子岛近几年通过计提存货跌价损失导致业绩变脸情况也是时有发生的。

数据来源:Wind,蒙格斯智库整理

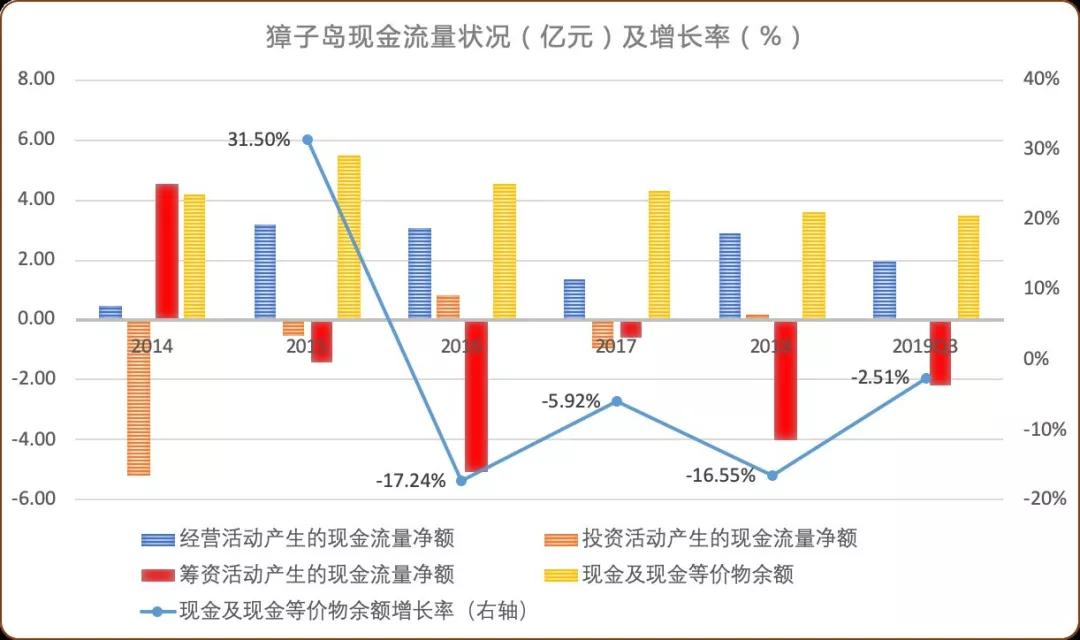

然而,负债不能像扇贝一样,说消失就消失了,到期的借款和利息都需要真金白银来偿还。但是公司的现金流量表却表示“我太难了”。首先看经营活动带来的现金流,尽管常年保持了正值的成绩,但是其实从2015年开始便踏上了下坡路。而筹资活动产生了大额的净流出也好理解,在上图中提到公司的借款主要以短期为主,那么每年就逃避不了用新债还旧债的局面,同时公司还得负担到期的长期借款+借款的利息。在这三重“泰山压顶”下,公司账上的现金及现金等价物也是连年下滑。

数据来源:Wind,蒙格斯智库整理

在这一流动性困局下,公司启动了瘦身计划,为盘活资产、获取流动性,甚至不惜折价、赔钱甩卖资产。仅三季度,公司就抛出了两笔交易。7月2日,獐子岛曾拟出售手里新中日本株式会社90%股权,这还是一个持续盈利的资产,最近两年产生的净利润分别为409.87万元、1170.54万元。截至估值基准日2019年5月31日,标的资产合计估值为2.41亿元,但獐子岛在出售价格上作出了让步,确定为2.35亿元。如果这一交易完成,能给公司带来净利润115万元的。尽管收益不高,但最重要的是可以获得2个多亿的现金流。然而事与愿违,作为獐子岛独立财务顾问的平安证券和作为审计机构的大华会计师事务所表示对财务真实性和合规性无法判断,公司董事也对相关议案投出反对票,同时公司在今年7月因涉嫌财务造假、内部控制存在重大缺陷以及未及时披露信息等违法违规行为遭到证监会处罚。在重重阻碍下这次变卖资产的计划也告吹了。

第二笔是在8月9日,獐子岛公告,公司将下属全资子公司大连獐子岛玻璃钢船舶制造有限公司一宗土地所有权出售。该土地的评估价值为4812.6万元,土地在建工程账面价值及后续土地平整预计支出合计1435.14万元。最终成交价也敲定在6075万元,但是在扣除土地价值、交易税费、以及一系列的支出后,獐子岛表示我们还亏了100万。

5年来,獐子岛因多出闹剧而登上新闻头条,着实让人“大开眼界”。但投资者除了关注黑天鹅事件,也应该关注公司多年存在且逐渐恶化的问题,并且不能将任何公司“未及时披露信息”的操作视为常态从而放下戒备之心。毕竟像獐子岛一类的公司在公开披露的信息上都能涉嫌造假,那么,那些隐藏在暗处不公开的内容也免不了存在问题。就像一匹灰犀牛在平日看似笨重迟缓,让人毫不在意。但当一旦它向你狂奔而来,定会让你猝不及防。

真假在线教育股?

在这条资本极力争抢的赛道上,部分企业也是“临时入行”,甚至只是“蹭热度”。

蒙格斯报告 2020-02-20

“神车”没落了?

依托于“性价比”的消费心理及市场的需求渠道下沉,众泰的汽车销量在2016和2017年都取得了耀眼的成绩,分别为33万辆和31万辆,股价也曾冲到了上市以来的最高位18.17元。但随着2018年的销量锐减至23万辆后,股价便踏上了下跌之旅。

蒙格斯智库 2019-12-03

股价暴跌90%,聚力文化生存维艰

部分股民认为“股票跌多了就足够便宜,是该抄底了”,因此忽略了“事出有因”的道理。曾经每股最高价为20.77元的“聚力文化”,现如今大约仅剩十分之一,最近报收约为2.87元。

蒙格斯智库 2019-10-31

关注我们

微信公众号二维码

商城微信二维码