息差下行触底,区域行风险压力升级

息差下行触底,区域行风险压力升级

蒙格斯智库 2023-06-20

蒙格斯调查之十三:中国债券违约全景调查及民营企业违约风险预警调查框架

蒙格斯智库

时间:2020-02-27

前言

2019年,我国债券违约数量和违约金额均创下近5年新高,虽然违约企业仍以民营企业为主,但城投债和国企美元债“信仰”相继破灭。债券违约后回收率低,回收期长,债券集中违约可能引发宏观上的债务危机进而集聚系统性风险。对企业违约风险进行具有前瞻性、及时性和独立性的全方位调查,并提供可靠的事前预警极为重要,然而“事后诸葛亮”的国内外评级公司均未有效发挥风险预警作用。

蒙格斯智库和珠江元知研究院联合发布《蒙格斯调查之十三:中国债券违约全景调查及民营企业违约风险预警调查框架》对2018-2019年期间发生首次违约的80家企业违约原因进行了分析和归纳,得出导致企业发生违约的5项主要因素、12项子因素及相应权重数据,并在此基础之上建立了民营企业违约风险预警调查框架,这一框架可作为传统评级的补充,对企业违约风险进行有效预警。

(购买请扫商城二维码)

本调查适用于银行、信托投资公司、保险公司、养老基金等金融机构、购买企业债券的个人、企业和政府等债券投资者提前预知债券违约风险,规避投资雷区;适用于监管者全面掌控债券违约特征和状况,预判债券违约走势,做好风险预案。

上篇:中国债券违约全景调查

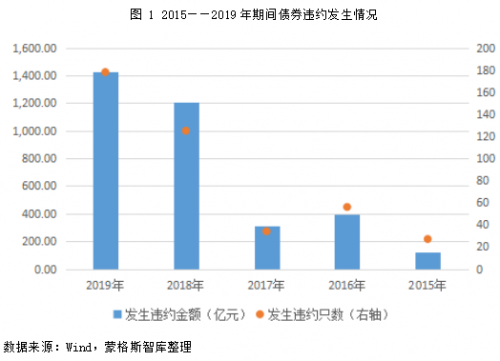

(一)2019年债券违约数量和违约金额均创下近5年新高

2015-2019年期间,共计420只债券违约,发生违约金额总计为3,461.72亿元。从上图中可以看出,2018年以来,我国债券违约发生只数和发生金额均呈现大幅增加态势。2018年,发生违约的债券数量为125只,违约发生金额为1,209.61亿元;2019年度所发生的违约债券数量为178只,违约发生金额为1,424.08亿元,违约数量和违约金额均创下近5年新高。

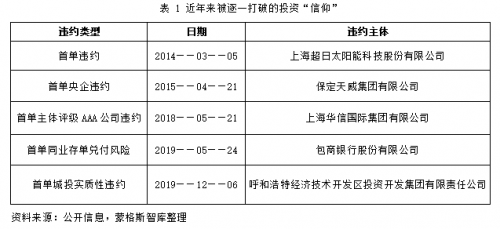

(二)2019年12月,城投债和国企美元债“信仰”破灭

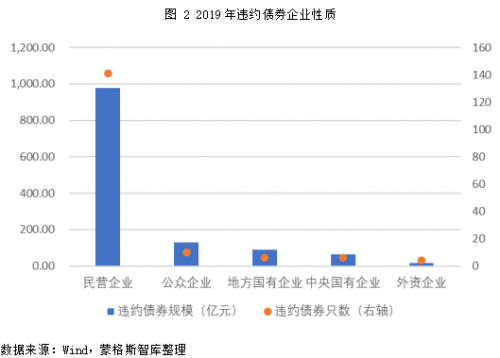

(三)2019年,债券违约企业仍以民营企业为主,但亦有知名央企国企

从上图中可以看出,2019年,发生债券违约的企业性质仍然主要是民营企业,其违约债券数量为141只,违约规模为986.09亿元。地方国有企业和中央国有企业的违约债券数量分别为8只和6只,涉及违约规模分别为90.82亿元、58.59亿元。

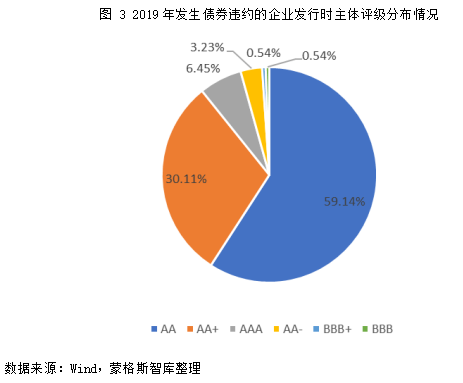

(四)2019年发生债券违约的企业发行时主体评级以AA级为主

从上图可以得知,2019年发生债券违约的企业发行时主体评级以AA级为主,其所占比重为59.14%;其次为AA+,占比30.11%;而AAA级占比竟然达到了6.45%。

(五)整体回收率低,尚不到10%;回收期:平均天数为173天

根据Wind统计数据,截至2019年12月31日,我国信用债市场累计违约规模为3,498.87亿元,违约后进行了兑付的债券共计65只,涉及100笔兑付记录,合计兑付本金314.01亿元,整体回收率为8.97%,远远低于按照穆迪统计的56.5%的国际市场水平。

回收期是用来衡量违约债券的违约时间的一个指标,是指已经全部兑付的债券从违约开始到完成兑付所经历的时间。

中篇:蒙格斯民营企业违约风险预警调查框架

本部分介绍的蒙格斯企业违约风险预警调查框架旨在对传统评级模式进行必要补充,尤其是强化风险分析工具在风险预警方面的作用,绝非要取代传统的债券评级。需要指出的是,我们在这里建立的调查框架是针对国内民营企业的,其他性质的企业违约风险调查可以在这个框架的基础之上进行调整。

(一)传统评级结果虚高,多是在企业风险暴露、违约之后才下调评级

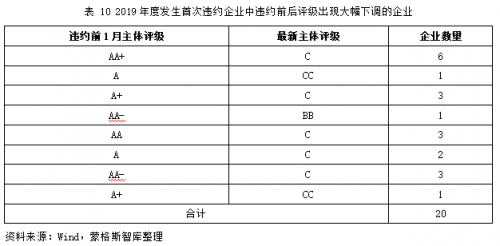

2019年度共有39家企业发生首次违约,其中有20家企业的评级在违约前后经历了大幅下调,19公司从A级别下调到C级别。

需要引入具有前瞻性、及时性和独立性的第三方调查

为什么国内外评级公司会给予存在较高风险的公司或金融产品较高评级呢?这主要是由目前评级业务卖方模式所决定的,即评级公司的主要收入是来自被评级对象的评级费用,由此就产生了利益冲突。根据美国司法部出具的诉讼书,2004年9月至2007年10月期间,标普为2.8万亿美元的抵押贷款证券和1.2万亿美元的相关结构性产品进行了评级,平均每宗评级收取了75万美元费用。

但总体来看,国内外采取投资人付费模式的评级公司在业内还不普遍,大部分的评级业务市场仍由卖方评级公司占领,因此需要引入具有前瞻性、及时性和独立性的第三方调查,以客观公正的预判违约风险、降低投资风险。第三方调查有三个优势:及时性而不是只跟随财报的披露;前瞻性而不是违约后才降级;独立性而不会出现卖方寻租。

蒙格斯民营企业违约风险预警调查框架简介

蒙格斯的风险预警因素由行业环境、公司治理、业务经营、财务风险和重大诉讼5项主要因素、12项子因素及其各自的权重数据构成,其中公司治理、业务经营和财务风险由数个子因素构成。

我们主要通过公开信息、企业年报及财务报告、分析师估测来评估风险预警调查框架中的5大因素、12项子因素,并对每个子因素进行打分,分数从“1”分到“10”分,“1”分代表风险程度最低,“10”分代表风险程度最高。

在进行初步打分后我们将各子因素的分值乘以其权重,并将所有子因素的最终结果加总得出综合加权因素分数,然后根据蒙格斯民营企业违约风险预警等级表格得出最终的风险预警等级结果。

违约风险预警等级共有9个级别,最低为风险1级,表示风险最小,最高为风险9级,表示风险最大,风险4级及以上为投资级别。

下篇:疫情对债务违约的影响

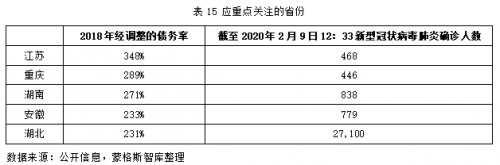

(一)雪上加霜,应重点关注以下区域

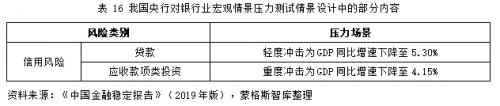

(二)可能会导致银行业整体不良贷款率大幅上升

如果GDP同比增速下降至5.30%,我国资产规模在8,000亿元以上的30家大中型商业银行的整体不良贷款率将从1.46%上升至5.42%,其中有9家银行未通过压力测试;如果GDP同比增速下降至4.15%,30家大中型商业银行的整体不良贷款率将从1.46%上升至7.38%,其中有17家银行未通过压力测试。

珠江元知研究院由珠江投资股份有限公司、元知合汇(上海)投资管理有限公司及中山大学南方学院等发起机构出资设立,以“究天人之际,通古今之变,悟往来之道,成一家之言”为愿景,以建设“国际水平,国际交流,中西智慧,教研结合,人才孵化,学科互融”的高水准智库为使命,是一家非官方、公共利益导向、从事跨学科学术研究的智库组织。

关注我们

微信公众号二维码

商城微信二维码