加入购物车成功

加入购物车失败

蒙格斯经济形势分析月报(2022年3月)

蒙格斯经济形势分析月报(2022年3月)

- 货号

- 市场价

-

6000.00

- 销售价

- 6000.00

商品简介

制造服务双双收缩,一季度GDP预计4.9%

商品目录

无

商品试读

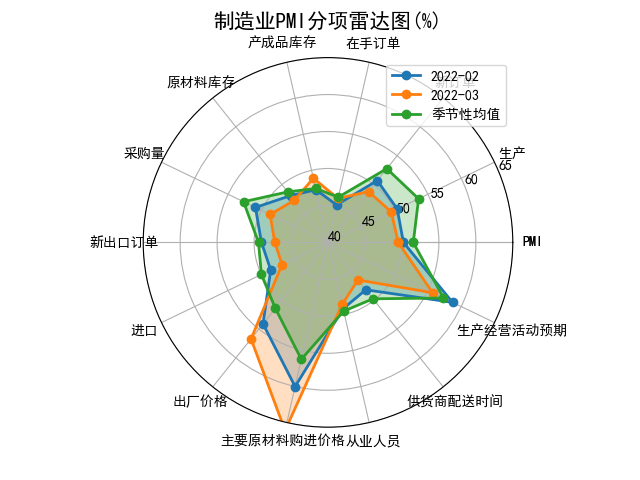

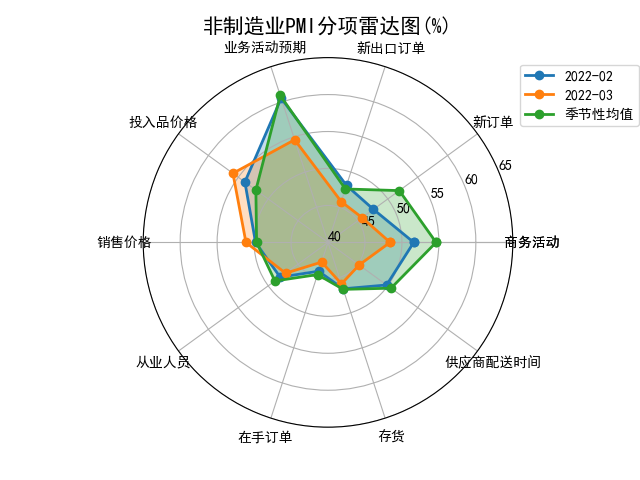

3月,受疫情冲击影响,原本的传统生产旺季被打断,生产和需求受到较大限制,制造业PMI、非制造业PMI指数同时降至50%以下的收缩区间,整体经济运行情况偏弱,企业经营压力有所增大。

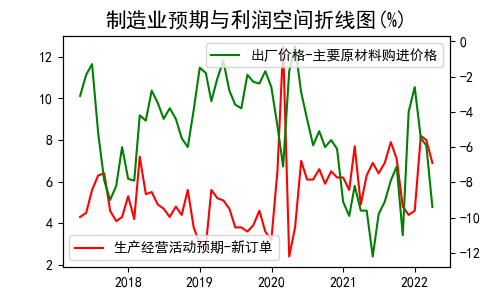

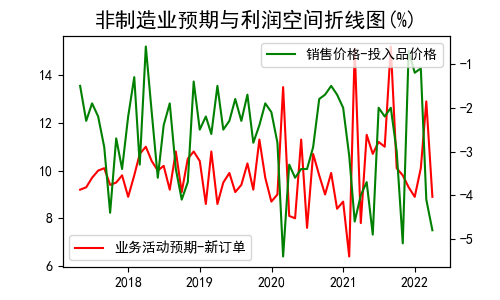

整体来看,3月制造业与非制造业PMI指数均降至收缩区间,且降幅明显偏大,制造业PMI近5个月以来首次落入收缩区间,非制造业PMI则是近7个月以来首次低于枯荣警戒线。其中,制造业生产经营活动、非制造业行业活动预期和行业利润空间双双回落,制造业新订单指数、生产指数较上个月下降明显。

从生产端看,疫情封锁限制供给,地缘政治推升成本。生产端主要受疫情影响,局部地区的部分企业减产停产,同时也影响了上下游相关企业的正常生产经营。且3月供应商配送时间指数跌至2020年3月以来的最低点,除了因疫情封锁政策导致人员到岗不足,物流运输不通畅,交货周期延长外,俄乌冲突也对全球供应链造成了负面影响,制造业供应链效率受到明显冲击。

此外,由于俄乌局势的不确定性,原油价格飙升,上游成本短期上行过快,推升工业品出厂价格,企业生产经营活动预期指数明显转弱。

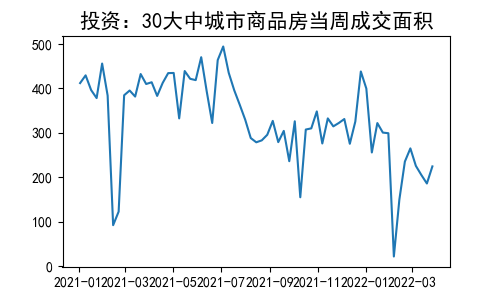

而需求端则受疫情和国际地缘政治冲突加剧多重因素影响,部分企业的出口订单有所减少或直接被取消,制造业市场需求有所减弱。国内方面,3月制造业PMI新订单指数录得48.8%,为有记录以来3月首次位于荣枯线之下,表明需求出现了短期下行。从3月地铁客运量看,北京、上海、广州、南京月均值同比分别为-11.2%、-52.7%、-19.8%、-37.7%。铁路运输、航空运输、住宿、餐饮等接触性聚集性服务行业受疫情影响较大,业务活动明显减少,企业经营压力显著加大。

海外方面,俄乌冲突之下,一些企业出口订单减少或被取消,外需受到了冲击。欧盟下调GDP预期,美国就业率有所上升,但美联储加息能否缓和通胀、带动经济增长仍有待观察。目前,俄乌冲突有缓和趋势,但仍存不确定性,外需短期面临的潜在扰动因素仍然不小。

综合来看,虽然1-2月消费、投资、工业生产等方面景气度水平有所上升,然而3月份的经济指数也再次说明该生产指数不具可持续性,整体经济运行情况还是较为偏弱。根据蒙格斯测算模型,预计全国一季度GDP同比增速约4.9%。受房地产松绑和基建发力等因素影响,建筑业当季同比由上季度下跌2.1%调至上涨3.7%。整体来看,目前国内经济下行压力较大,全年GDP同比增速5.5%的目标能否达成,有待后三季度的观察。

表:第一季度GDP同比增速预测

而房地产作为我国经济的重要支柱,各地“因城施策”放松地产调控政策其实是对实现全年5.5%的经济增长目标的捍卫。然而目前政策放松程度还不足以提振疲弱的地产需求。居民购房热情疲软、房企拿地保持谨慎、地产销售投资仍低迷、房企债务风险仍存,叠加疫情扩散超预期,目前仍处于市场信心不足与政策转暖的博弈期。

![]()

推荐商品

-

蒙格斯经济形势分析月报(2022年5月) 2022-07-15

蒙格斯经济形势分析月报(2022年5月) 2022-07-15 -

蒙格斯CPI月报(2022年6月) 2022-07-15

蒙格斯CPI月报(2022年6月) 2022-07-15 -

蒙格斯经济形势分析月报(2022年5月) 2022-07-05

蒙格斯经济形势分析月报(2022年5月) 2022-07-05